Производители лакокрасочных материалов побили рекорд выпуска продукции

Рейтинг крупнейших производителей лакокрасочных материалов в России за 2020 г.

Общая характеристика рынка лакокрасочных материалов в России

Лакокрасочная отрасль является одним из ведущих направлений химической промышленности. В Российской Федерации ежегодно производится более 2000 различных наименований лакокрасочной продукции. В промежуток 2017-2019 годов рынок характеризовался значительным увеличением объемов выпуска продукции, что обусловливалось ростом поставок лакокрасочных материалов российскими филиалами зарубежных компаний.

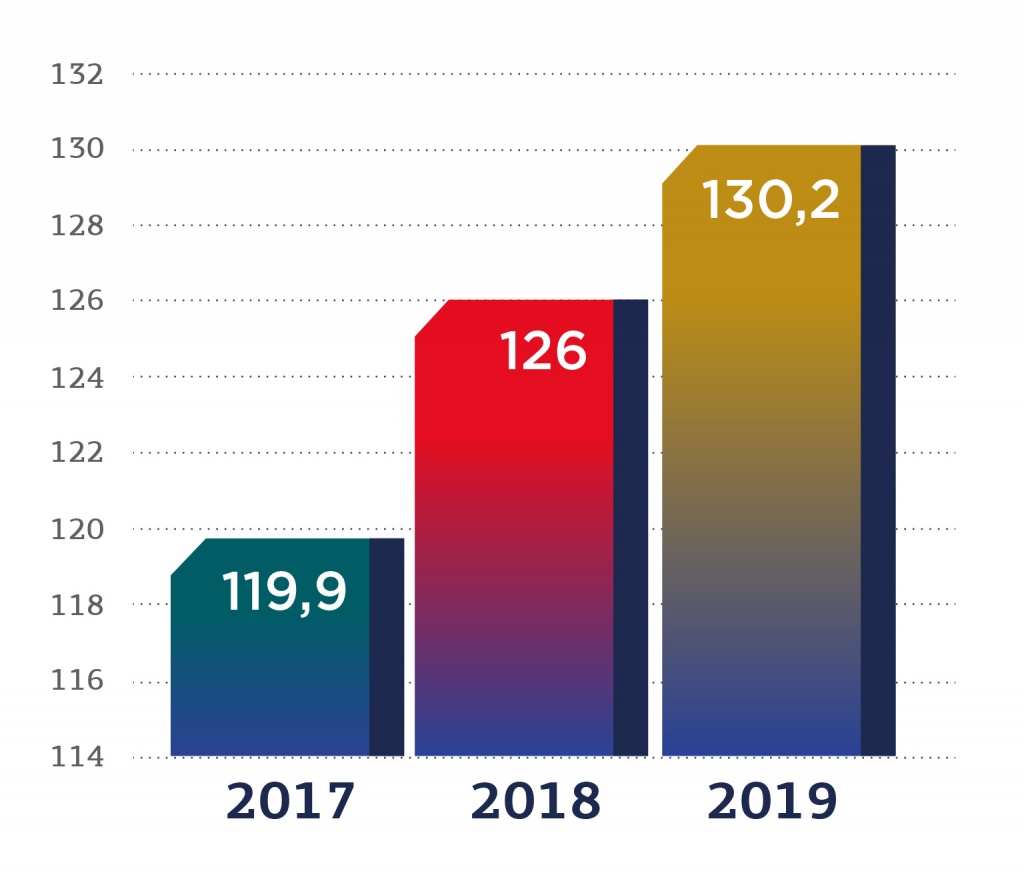

Согласно данным Научно-исследовательского института технико-экономических исследований в химическом комплексе (НИИТЭХИМ), в 2019 году объем отгруженной лакокрасочной продукции собственного производства в сравнении с 2018 годом вырос на 3.4%. Динамика показателя в 2017-2018 годах составила +5.1%. На рисунке 1 представлены данные по объему отгруженных лакокрасочных товаров российского производства в миллиардах рублей.

Рисунок 1. Динамика выпуска ЛКМ российского производства, млрд рублей

Источник: данные НИИТЭХИМ

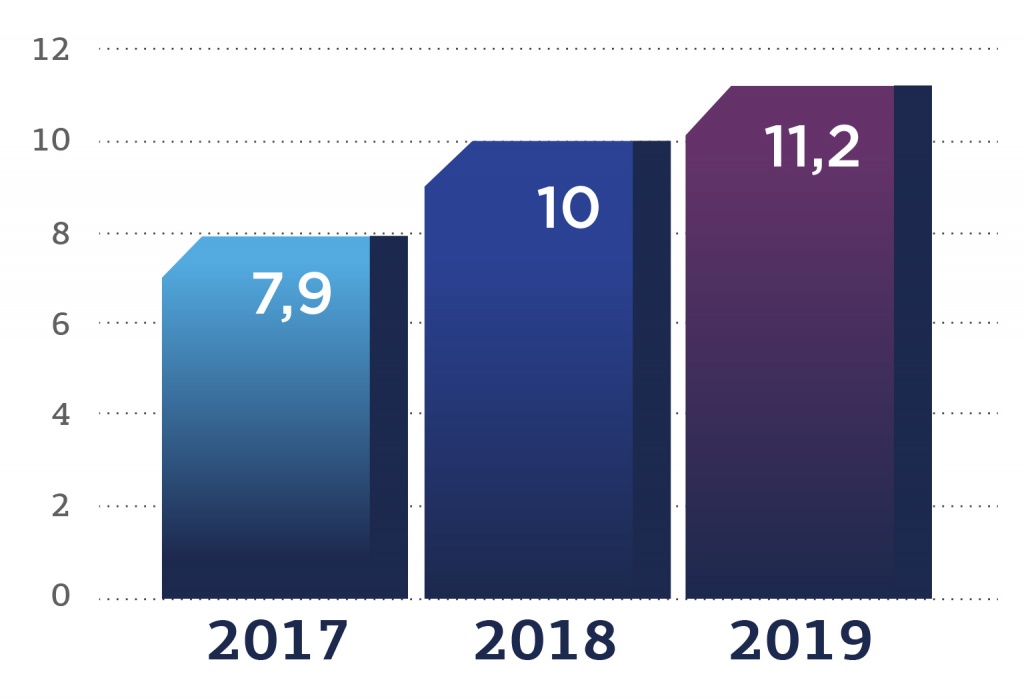

Уровень прибыли от реализации отечественных ЛКМ можно увидеть на рисунке 2.

Рисунок 2. Прибыль от реализации отечественных ЛКМ млрд рублей

Источник: данные НИИТЭХИМ

Так, в 2017 году прибыль составила 7.9 млрд рублей, в 2018 году – 10 млрд рублей, а в 2019, увеличившись на 12%, составила 11.2 млрд рублей.

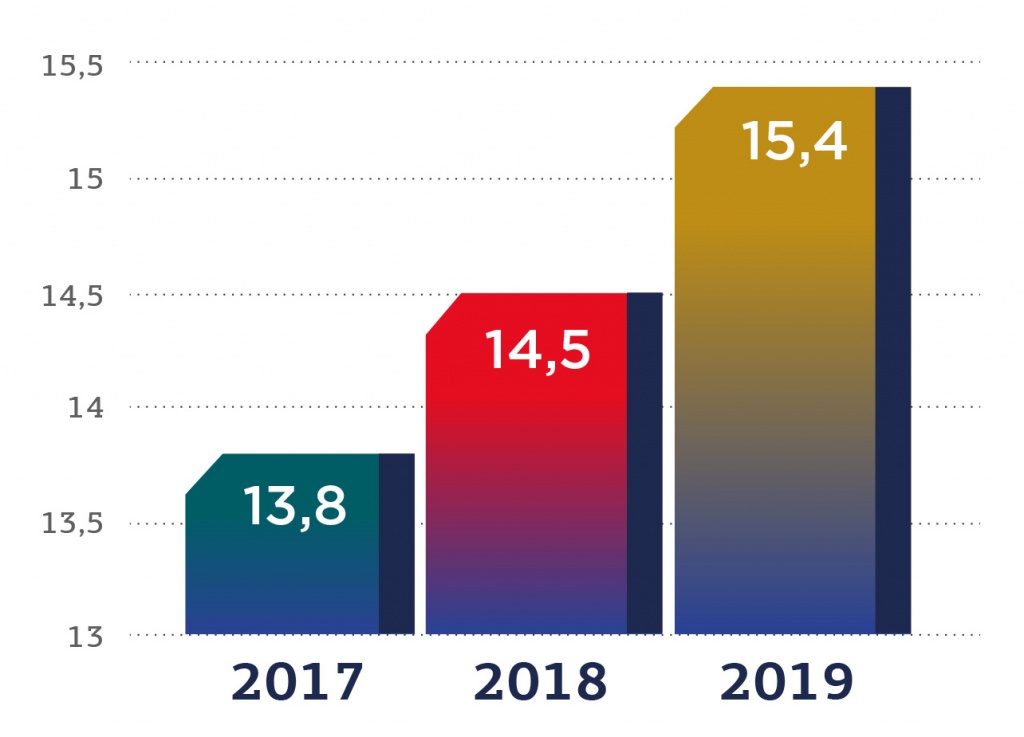

Уровень рентабельности продаж к затратам на производство за три последних года в отношении российской лакокрасочной продукции также изменился: с 13.8% в 2017 году до 14.5% в 2018 и 15.4% в 2019 году.

Рисунок 3. Рентабельность продаж к затратам на производстве отечественных ЛКМ

Источник: данные НИИТЭХИМ

Удельный вес прибыльных предприятий в общем объеме предприятий лакокрасочной сферы в 2019 оду составил 88.1%. Данный показатель значительно выше аналогичного по химической отрасли в целом (76%). При этом вырос выпуск продукции инновационного свойства, а доля лакокрасочных материалов в объеме инновационных продуктов химической отрасли возросла с 1.4% до 2.3% в 2019 году (рисунок 4).

Рисунок 4. Доля инновационной лакокрасочной продукции в объеме инновационных продуктов отрасли, %

Источник: данные НИИТЭХИМ

Рост производства ЛКМ в России неравномерен по отношению к различным группам продукции. Так, в 2019 году по сравнению с 2018 годом водные лакокрасочные материалы продемонстрировали рост на 6.1%, тогда как неводные на 0.2%. Быстрый, хотя и нестабильный рост отечественного производства привел к снижению доли импорта на российском рынке. В 2019 году он снизился на 3.4% в сравнении с 2017 годом, при этом доля экспорта, напротив, возросла: 11.6% в натуральном выражении или на 16.2 в долларовом эквиваленте.

Рисунок 5. Структура импорта различных видов ЛКМ, %

Источник: данные НИИТЭХИМ

Согласно прогнозу ОАО «НИИТЭХИМ», при благоприятном варианте развития отрасли к 2030 году экспорт российской лакокрасочной продукции может составить 450 000 тонн. Тогда как импорт снизится до 220 000 тонн. Для сравнения, на конец 2019 года показатели импорта составляли 482 300 тонн.

Динамика ценовых показателей была скачкообразной. В промежуток с 2017 по 2020 год средние ценовые показатели на лакокрасочные материалы снизились на 7% и составили 49 964 рубля за тонну (снижение с 53 721 рублей за тонну). Наивысшее падение цен отмечено в феврале 2020 года. При этом стоимость масляных красок и эмалей российского производства в апреле, напротив, выросла на 3.5%, составив 200.3 рублей за килограмм продукции.

По данным Росстата, средняя цена на лакокрасочные материалы в мае 2020 года составила 201 рубль за килограмм, что на 1.2% больше, чем в апреле и на 5.6% выше показателя 2019 года. В целом, рост цен соответствовал уровню инфляции и не превышал допустимых значений.

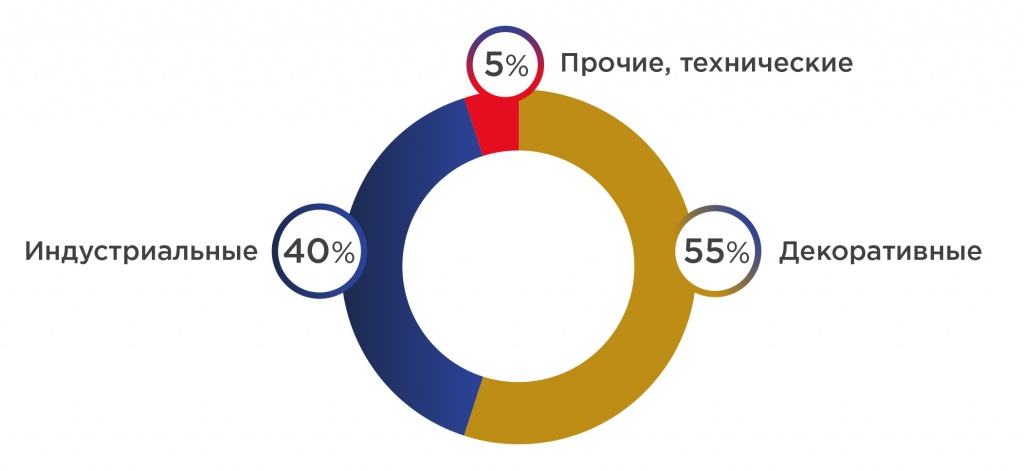

Доли рынка лакокрасочной продукции для декоративных целей и товара индустриального направления в 2019 году распределились следующим образом (рисунок 6):

Рисунок 6. Процентное распределение видов ЛКМ в отрасли, %

Источник: данные Росстата, 2019 год

Большую часть рынка занимают лакокрасочные материалы декоративного назначения, тогда как индустриальные, включая сегмент автомобильных эмалей и красок, составляют около 40%. Небольшая часть (5%) приходится на оставшиеся направления лакокрасочного производства.

Структура рынка лакокрасочной продукции в России

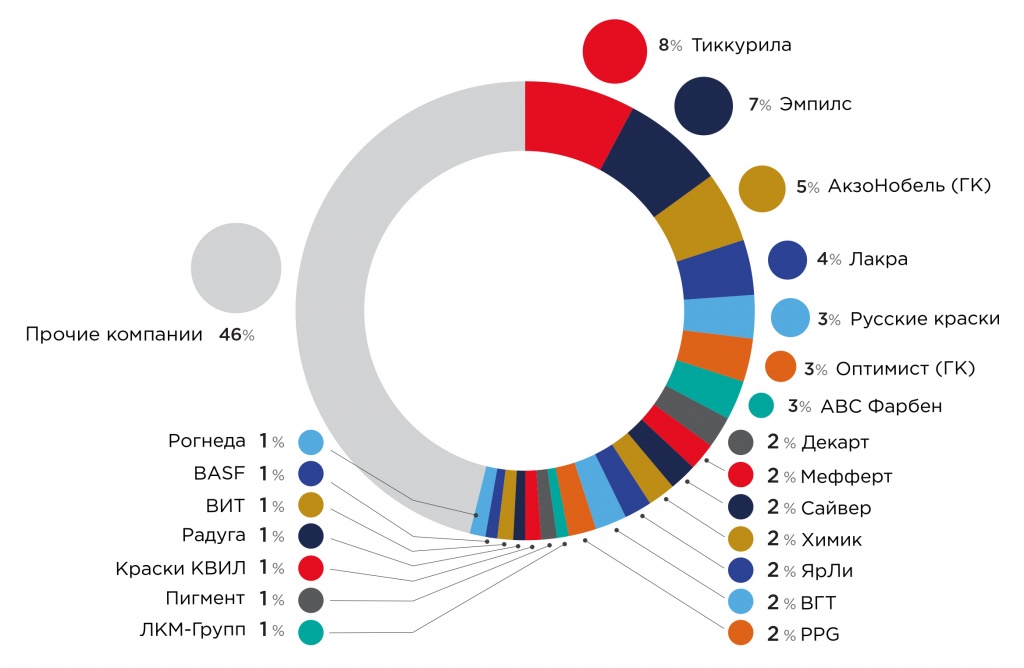

Структура рынка по компаниям в натуральном выражении (число единиц продукции, которое продано организацией, в процентном отношении к количеству продукции, проданному на рынке) в 2019 году представлена на рисунке 7.

Наиболее крупная часть рынка, занимаемая одной компанией, по-прежнему находится под контролем «Тиккурилы». С ней соперничает Эмпилс. 5% рынка занимает продукция ГК «АкзоНобель» (мы говорим именно о группе компаний лакокрасочной сферы). Позиции «Лакры» в сравнении с 2018 годом несколько сместились: доля рынка уменьшилась на 0.4%, как и у «АВС Фарбен» (- 0.2%). Максимум снижения на рынке продемонстрировала «ЛКМ Групп» – на 0.8%, причиной чего стал отказ одного постоянного клиента от сотрудничества с «ЛКМ». Оставшиеся 46% распределены между мелкими производствами, в совокупности занимающими чуть менее половины рынка.

Рисунок 7. Структура рынка ЛКМ по компаниям, % (в натуральном выражении)

Источник: данные Химкурьер, 2019 год

Результаты 2020: влияние пандемии COVID-19 на лакокрасочную отрасль

Далее следует перейти к рассмотрению данных по неполному 2020 году. Одним из главных событий, влияющих на изменения внешней и внутренней среды компаний лакокрасочной отрасли, конечно, явилась пандемия короновируса и противоэпидемические меры, предпринятые правительствами разных стран. Характеризуя изменения на рынке, можно отметить дифференцированность негативных последствий для различных предприятий отрасли. Некоторые пострадали сильнее других, часть не ощутила влияния пандемии ввиду сохранения функционирования контрактной базы.

В апреле 2020 многие компании получили от органов государственной власти статус системообразующего бизнеса, что обещало поддержку от правительства. Вместе с тем, ряд компаний не оценили преимущества данного статуса, так как ожидали большего в части практических мер.

В начале мая текущего года производители лакокрасочной продукции ожидали реализации плана оздоровления на пять триллионов рублей, инициированного государством. Главной целью данного мероприятия должна быть компенсация экономического ущерба от негативного влияния пандемии. Но помощь от государства была оказана лишь небольшому числу компаний, прочие были вынуждены адаптироваться к пандемии самостоятельно.

Мнения экспертов

Генеральный директор компании ООО «Русские краски» (крупнейший производитель России, который входит в рейтинги крупнейших изготовителей лакокрасочной продукции мира) В. Абрамов в интервью Russian Coatings Journal сообщил, что предприятие вынуждено приостанавливать свои платежи контрагентам и задерживать выплаты за сырье и материалы. При этом он обратил внимание, что себестоимость производства существенно не пострадала. В качестве главной проблемой Абрамов отметил общую блокировку деятельности из-за пандемии, которая не позволяет качественно отрабатывать существующие взаимоотношения с клиентами и поставщиками.

В конце мая-начале июня 2020 года изменилась ситуация на фондовом рынке, которая обусловила резкую волатильность рынков в Российской Федерации и колебания курса рубля. Курс рубля по отношению к доллару США составил 75/1, что можно было считать наименьшим обменным курсом за последние пять лет. Это отрицательно сказалось на отрасли лакокрасочных материалов, так как многие предприятия экспортируют свою продукцию и сырье за рубеж.

К. Ковалев, руководитель ООО Завод «Краски КВИЛ» в интервью Russian Coatings Journal расценил существующие рыночные условия, как «свободное падение», так как никто не мог сказать с точностью, когда завершится карантин. Он высказал мнение о том, что платежеспособный спрос исчез ввиду наложенных ограничений, тогда как постепенное восстановление может быть слишком медленным и нанести непоправимых ущерб российским производителям лакокрасочных материалов. Рост цен из-за обесценивания рубля также оказал негативное воздействие на отрасль.

Эксперт компании «Гангут» А. Карпунин, генеральный директор организации, занимающейся производством краски для печати, заявил, что проблемой для компании стало техническое отсутствие растворителей в закупке. Причиной этого стали нарушения в логистической схеме поставок n-пропанола, приобретаемого за рубежом. Вещество, являющееся заменителем этилового спирта, стало практически дефицитом из-за ограничительных мер, инициированных Европейским союзом. Данный факт привел к существенному повышению цен на этот сырьевой компонент.

Эксперт отметил, что денатурированный этанол, который стоит дешевле импортных растворителей, запрещен к использованию в производстве лакокрасочной продукции на территории Российской Федерации. При этом продажа краски, содержащей данный компонент, которая изготавливается в других странах, в России разрешена.

Во второй половине 2020 года после снятия карантинных мер спрос на рынке начал постепенно восстанавливаться. Но падение продаж лакокрасочной продукции, начиная с июня, составило 17% в сравнении с аналогичным периодом 2019 года.

Индустриальные лакокрасочные предприятия, начиная с июля, отмечали слабый рост продаж, связанный с активизацией сектора DIY, но, в целом, это не нельзя назвать благоприятной тенденцией по отношению к отрасли. По данным CHEM Research, во второй половине 2020 года общее падение продаж лакокрасочных материалов, как декоративного назначения, так и индустриального, может достигнуть до 35%. Причиной этого являются новые ограничения в связи с пандемией в Евросоюзе и других странах, а значит, новые сбои в цепи поставок.

Крупнейшие российские производители лакокрасочной продукции

Рейтинг наиболее значимых производителей лакокрасочной продукции в Российской Федерации по итогам 2019 года (в стоимостном выражении) представлен в таблице 1.

На первых позициях находится ООО «Тиккурила». Это российская компания с иностранным капиталом, открывшаяся в 1995 году. Помимо значительной доли рынка компания отличается высокотехнологичным оборудованием заводов, актуальной и удобной системой логистики, а также собственными технологиями продаж и обучения. «Тиккурила» представляет разноуровневые продукты класса премиум, эконом, медиум, поэтому пользуется популярностью у российских потребителей.

На второй позиции рейтинга находится ЗАО «Научно-производственная компания ЯрЛИ». Крупное российское предприятие не только изготавливает различные лакокрасочные продукты и реализует их, но и занимается разработкой составов. Лаборатория компании совершенствуется в сфере покрытий для авторемонта, сельскохозяйственной и специальной техники, создавая инновационные продукты. Благодаря низким ценовым показателям в сравнении с иностранными аналогами, компания заняла значительную долю российского рынка.

На третьем месте рейтинга – российское предприятие, которое относится к международному химическому концерну «Хантсман». Компания специализируется на разработке, производстве и продаже полимерных композиций для строительства, промышленности, обувной, нефтегазовой, транспортной отраслей, а также сельского хозяйства. Предприятие также может считаться одним их технологических лидеров в области защитных покрытий, эмалей, различных клеев и жестких полиуретановых пен. Основной завод расположен в Обнинске, в прочих городах страны действует широкая сеть представительств.

Таблица 1. Рейтинг крупнейших производителей лакокрасочных материалов в Российской Федерации (на основе выручки по итогам 2019 года)

Итоги 2017 года в мире лакокрасочных материалов

В 2017 году российские предприятия продемонстрировали рекордный рост производства. Открыты новые компании, а уже существующие расширяются, наращивают производственные мощности и осваивают мировой рынок. Наметились пути для инвестиционного сотрудничества с крупными зарубежными концернами.

Новые предприятия в России: инвестиции и международные проекты

В самом начале 2017 года на базе завода «Ладожское волокно» в Ленобласти открыли выпуск полиэфирных волокон. Производственная линия сразу приобрела масштабные обороты – на ближайший год запланирован выпуск 3,6 тыс. тонн продукции. Финансовую базу проекта составляют инвестиционные вложения, суммарно достигающие порядка 600 млн рублей.

Один из лидеров мирового рынка американская компания PPG Industries в начале лета 2017 года открыла первое предприятие на территории РФ. Договор о сотрудничестве и начало строительства завода в ОЭЗ «Липецк» относятся к заслугам 2014 года. На текущий момент размер инвестиционного фонда достиг 2 млрд долларов. Новый лакокрасочный завод рассчитан на ежегодные показатели производства 25 тыс. тонн.

Менее чем через месяц в Татарстане начал работать завод «ТАТ-Адвенира» с проектной производительностью 30 тыс. литров ЛКМ ежегодно. Предприятие стало совместным детищем Advenira Enterprises и УК «Роснано», на открытии присутствовал Рустам Минниханов. Представители правления завода утверждают, что объемы годового производства в ближайшее время будут увеличены.

В августе еще одна компания с мировым именем – норвежская корпорация Jotun – запустила первый в РФ завод по производству своей фирменной продукции. Это событие стало завершением долгого подготовительного периода: договоренность о размещении производственных мощностей «Йотун Пейнтс» в Ленобласти заключили в 2011 году. Предприятие рассчитано на выпуск 12 млн литров ЛКМ и 3,6 тыс. тонн сухих составов (порошков). Финансовые дотации в это производство составляют 2,4 млрд рублей.

В начале осени был запущен подмосковный цех, специализирующийся на измельчении и утилизации отходов производства: лакокрасочного, металлургического, кабельного. Строительство цеха было инициативой компании Sibelko, которая инвестировала 6,3 млн евро в этот проект. Первоначально мощность цеха равняется 10 тыс. тонн в год, в перспективе это показатель будет расти.

Вслед за американскими и норвежскими корпорациями сотрудничеством с российским промышленным сектором заинтересовалась компания Nor-Maali из Финляндии. В конце ноября она открыла свое лакокрасочное производство в ОЭЗ «Моглино» (Псковская область). Подготовительные мероприятия начались в 2015 году. На финансирование выделили 4 млн евро. Профиль предприятия определяется преимущественно ЛКМ промышленного назначения. Ожидаемый ежегодный выпуск продукции составит 1,5 – 10 млн литров.

В конце года в Башкирии был запущен завод «Акрил Салават». Открытие производства инициировал 6 лет назад «Газпром нефтехим Салават» совместно с компанией Mitsubishi Heavy Industries (Япония). Завод будет выпускать ежегодно 115 тыс. тонн ЛКМ.

Рост производства

В течение года больше десяти компаний в сфере ЛКМ провели мероприятия по расширению и реорганизации производственных мощностей.

Начало лет ознаменовалось заявлением компании «ХОМА» о планах по увеличению объема и ассортимента выпускаемых полимерных дисперсных составов и клеев. Стоимость проекта достигла, согласно оценкам аналитиков, 458,9 млн рублей. Производство локализовали на заводе компании в Дзержинске. В планы участников входит:

повысить выпуск клеев и дисперсий на 75% по сравнению с показателями на начало 2017 года;

увеличение в 3 раза призводство полиуретановых составов;

70-процентный прирост по акрилсодержащим дисперсиям;

30-процентный – по водно-дисперсионным материалам.

В то же время концерн Tikkurila сделал заявление о планах строительства в Ленинградской области фирменного предприятия, рассчитанного на ежегодный выпуск 30 млн литров ЛКМ. На финансирование развития завода выделили 35 млн евро. Первую продукцию Tikkurila на базе российского предприятия выпустят ориентировочно в 2020 году.

В рамках выставки, посвященной антикоррозийным покрытиям, которая состоялась в Екатеринбурге, ОЭЗ «Ступино Квадрат» и московская областная администрация заключили соглашение о сотрудничестве. В документе прописан план инвестиционных вложений в строительство предприятия по производству антикоррозийных покрытий. По последним данным сумма инвестиций достигла 1 млрд рублей.

«Русские краски» в середине лета вкладывают 400 млн рублей в дело запуска собственной линейки ЛКМ, рассчитанных на продолжительный срок эксплуатации и устойчивость к экстремальным погодным условиям. В частности запланированы расходы на разработку новых покрытий специально для судостроительных и судоремонтных предприятий.

Компания «Габриэль-Хеми» заявила о планах на грядущий год. Отечественных ЛКМ коснется основание фирменного завода этой марки в Калужской области. Производство будет ориентировано на выпуск добавок для пластмасс и суперконцентрированных красящих составов. По предварительным данным сумма инвестиционного фонда составит 265 млн рублей.

На 2018 год запланирован запуск производства акриловых дисперсионных материалов на базе компании «Оргсинтез ПроЛаб». Об этом стало известно, когда 14 сентября 2017 года власти Нижегородской области и руководство компании договорились о воплощении в жизнь проекта и финансировании в размере 3 млрд рублей.

Рекорды и достижения

Суммарно количественные показатели производства лакокрасочных материалов за год достиг рекордной отметки. Такого стремительного роста в сфере не наблюдалось уже семь лет. Общий показатель производства продукции отечественными и локализованными предприятиями, начиная с 2010 года, оставался в пределах 886-835 тыс. тонн.

Еще до окончания 2017 года, по статистическим данным на ноябрь заметна была положительная динамика роста производства ЛКМ по сравнению с предыдущим максимумом, достигнутым в 2013 году. За период с января по ноябрь производство достигло 896 тыс. тонн, что превысило показатели 2013 года на 1,1%. Аналитики ожидают к концу декабря цифры в 950 тыс. тонн, что означает прирост производства на 9%. Достичь рекордных результатов удалось, в частности, за счет роста внутреннего потребления лакокрасочных материалов. Его обусловила реализация проекта капитального ремонта жилого фонда многоквартирных домов, обновление железнодорожного состава и развитием строительной деятельности.

Перспективы

Развитие лакокрасочной промышленности в ближайший год будут регулировать 3 документа, разработанных и утвержденных правительством РФ. Это постановление, которое утверждает на государственном уровне требования к компаниям-производителям ЛКМ, и 2 «дорожные карты».

22 июня 2017 года завершился конкурс на позицию разработчика общегосударственного плана развития лакокрасочной сферы на год, инициированный Минпромторгом. Победителем стал «Научно-исследовательский институт технико-экономических исследований» («НИИТЭХИМ») в Москве. Текст плана будет обнародован в начале 2018 года.

Обстановка на мировом рынке ЛКМ

2017 год для крупных иностранных компаний, работающих в сфере лакокрасочных материалов, был сложным. Не завершились важные сделки о слиянии: концерну PPG не удалось поглотить AkzoNobel, а компания Nippon Paint не смогла присоединить к своим производственным ресурсам мощности Axalta. Осенью сорвалось объединение активов двух пар компаний Axalta – AkzoNobel и Clariant – Huntsman.

Год был удачным и ознаменовался ростом производства для таких компаний как BASF, Axalta, AkzoNobel, Lanxess, Evonik Teknos.

Evonik Industries совершила удачное приобретение, став владельцем компании Air Products (США), специализирующейся на производстве функциональных добавок для ЛКМ. Сделка обошлась в 3,5 млрд евро.

Teknos поднялись на новый уровень, когда приобрели компанию Śnieżka (Польша), которая производит порошковые материалы. Это крупнейшая сделка в истории Teknos.

Axalta также совершила удачное приобретение, купив две небольшие компании: британскую Plascoat Systems Limited, производящую термопластичные порошковые покрытия, и Spencer Coatings Group, которая специализируется на выпуске ЛКМ для промышленного использования.

Lanxess купили компанию Chemtura (США).

AkzoNobel сделали заявление о приобретении британской Flexcrete Technologies manufactures и французский Disa Technology. Обе компании работают над инновационными ЛКМ, применяемые в аэрокосмическом и автомобильном производстве.

BASF вложили порядка 6 млрд долларов в активы холдинговой компании Bayer AG (химико-фармацевтический сектор). Концерн запустил в Азии два предприятия, производящие лакокрасочные материалы для автомобилестроения.

Самым значительным событием на международном рынке ЛКМ стало слияние DuPont и Dow Chemical Company. Компании шли к этому соглашению с 2015 года. В результате слияния появилось холдинговое предприятие DowDuPont, на базе которого будут открыты три специализированные химические компании. Их профилями станут разработки в области наукоемких материалов и продукции ЛКМ для сельского хозяйства.

Смена правления в крупных компаниях

Громкой новостью стал уход с поста исполнительного директора AkzoNobel Тона Брюхнера. В середине лета он заявил о том, что больше не может исполнять обязанности в связи с ухудшившимся состоянием здоровья. Главное кресло в правлении компании занял Тьерри Ванлакер. Новый руководитель привел собственную команду и сразу же приступил к реорганизации исполнительного комитета.

В 20-х числах декабря стало известно, что у концерна BASF будет новый председатель совета директоров. Новость уже объявили официально, хотя доктор Брудермюллер приступит к выполнению своих обязанностей только с начала мая 2018 года.

Как развивается рынок ЛКМ в России и Европе

Несмотря на ситуацию с распространением коронавирусной инфекции, выпуск лакокрасочных материалов в России продолжает увеличиваться, а рейтинг крупнейших производителей ЛКМ в Европе остается практически неизменным

Рост производства лакокрасочных материалов в России

Лакокрасочная отрасль — одно из ведущих направлений в российской химической промышленности. Каждый год в стране производится более 2000 различных видов лакокрасочной продукции. Несмотря на трудности, которые принесла с собой пандемия коронавируса, это производство продолжает свой рост.

По данным Росстата, производство ЛКМ на основе полимеров в России увеличилось на 15,9% за январь–апрель 2021 года в сравнении с аналогичным периодом 2020 года. Выпуск данных материалов за первые четыре месяца текущего года составил 397 тыс. тонн. Кроме того, в апреле 2021 года этот показатель вырос на 32,5% по отношению к апрелю предыдущего года и на 9,1% по отношению к марту 2021 года. Общий объем российского производства ЛКМ на основе полимеров в апреле текущего года достиг отметки в 124 тыс. тонн.

Что касается изготовления прочих аналогичных материалов для нанесения покрытий, то в апреле 2021 года его объем оказался на 38,1% больше, чем в апреле 2020 года, и составил 45 тыс. тонн. В сравнении с мартом 2021 года выпуск этих видов материалов в апреле увеличился на 4,7%.

_8.jpg)

Участники Woodex в рейтинге крупнейших производителей ЛКМ в Европе

Издание European Coatings выпустило ежегодный рейтинг 25-и крупнейших производителей ЛКМ в Европе. По сравнению с предыдущим годом в списке изменилось немногое, хотя сложная эпидемиологическая обстановка, безусловно, сказалась на индивидуальных объемах продаж.

Среди десятка самых продаваемых производителей красок вновь оказались постоянные участники выставки Woodex. Второе место в рейтинге занял крупнейший в мире немецкий химический концерн BASF, который производит всю номенклатуру ЛКМ и защитных составов для древесины. На седьмом месте расположился один из наиболее известных в Европе и мире финских производителей красок Tikkurila. Десятку крупнейших производителей ЛКМ в Европе замкнула финская компания по производству лакокрасочных материалов Teknos, специализирующаяся на красках и защитных покрытиях для древесины.

.jpg)

Узнайте больше о ситуации на рынке ЛКМ на Woodex 2021

С 30 ноября по 3 декабря 2021 года в Москве (МВЦ «Крокус Экспо», павильон 1) состоится самая крупная в России Международная выставка оборудования и технологий для деревообработки и производства мебели, проходящая раз в два года — Woodex 2021.

Одним из шести разделов выставки является раздел, в котором представлены лакокрасочные материалы для всех пород дерева и различных типов изделий из него, клеи и герметики для дерева, а также средства для защиты и тонирования древесины. Постоянные участники этого раздела — крупнейшие российские и зарубежные предприятия, в частности немецкая компания Henkel. Она занимает лидирующие позиции в производстве клея и будет вновь принимать участие в выставке Woodex.

Посетители Woodex 2021 смогут увидеть последние новинки рынка ЛКМ и защитных составов для обработки дерева, ознакомиться с продукцией ведущих производителей индустрии, сравнить предложения разных компаний и заключить контракт с официальными производителями и дистрибьюторами прямо на выставке. Чтобы посетить выставку бесплатно, зарегистрируйте билет про промокоду WoodexNews.

Становясь же участником Woodex 2021, вы получаете шанс представить свой ассортимент и новейшие технологии широкому кругу специалистов деревообрабатывающей промышленности, донести до потенциальных покупателей ценность своего товара и его конкурентные преимущества, а также расширить географию продаж.

Рекорды промышленности России в 2020 году

© xn--c1ak1aad.xn--p1ai

© xn--c1ak1aad.xn--p1ai

Несмотря на все сложности коронавирусного 2020 года, промышленность России показала немало высоких достижений в объёмах производства, в том числе и исторических, причём в разных отраслях. Рассмотрим подробнее основные из них.

ТЭК

Выпуск дизельного топлива составил 77,9 млн т — это чуть ниже лучшего с 1990 г. показателя прошлого года (78,4 млн т). При том что переработка нефти сократилась примерно на 15 млн т. Глубина переработки нефти в 2020 г. составила 83,7% (+1 проц. пункт к 2019 г.) — это очередной исторический максимум.

Выработка электроэнергии на АЭС составила 216 млрд кВт*ч (+7 млрд кВт*ч к 2019 г.) — это очередной исторический рекорд, рост седьмой год подряд; пик РСФСР — 128 млрд кВт*ч в 1989 г.

Выработка электроэнергии на ГЭС составила 214 млрд кВт*ч (+18 млрд кВт*ч к 2019 г.) — это очередной исторический рекорд, рост третий год подряд; пик РСФСР — 167 млрд кВт*ч в 1991 г.

Металлургия

Производство готового стального проката составило 61,8 млн т (+0,2 млн т к 2019 г.) — это максимум с 1991 г.; пик РСФСР — 66,6 млн т в 1988 г. (по другим данным — 66,4 млн т).

Химическая промышленность

Производство серной кислоты достигло 14 млн т (+0,6 млн т к 2019 г.), третий год подряд обновив исторический максимум; пик РСФСР — 12,9 млн т в 1988 г.

Производство аммиака достигло 19,6 млн т (+0,4 млн т к 2019 г.), в очередной раз обновив исторический максимум, рост восьмой год подряд. При этом в прошлом году уточнённые данные получились значительно выше оперативных.

Производство минеральных удобрений достигло 24,9 млн т действующего вещества (+1,2 млн т к 2019 г.) — это очередное обновление исторического максимума, рост восьмой год подряд; пик РСФСР — 19,1 млн т в 1988 г. По видам выпуск удобрений составил:

- азотные — 11,17 млн т (+0,25 млн т), очередной исторический максимум, рост шестой год подряд;

- калийные — 9,46 млн т (+0,78 млн т), новый исторический максимум;

- фосфорные — 4,26 млн т (+0,14 млн т), практически повторили результат 1991 г., рост седьмой год подряд.

Производство пластмасс достигло 10,2 млн т (+1,5 млн т к 2019 г.) — это очередной исторический максимум, непрерывный рост идёт с 2009 г.

Производство лакокрасочных материалов составило 1615 тыс. т (+99 тыс. т к 2019 г.) — это лучший результат с 1992 г., рост пятый год подряд.

Производство моющих средств достигло 1989 тыс. т (+117 тыс. т к 2019 г.) — это очередной исторический максимум, рост восьмой год подряд.

Производство химических волокон составило 191 тыс. т (+1 тыс. т к 2019 г.) — это лучший результат с 1996 г.

Лесопромышленный комплекс

Производство целлюлозы и древомассы всех видов составило 8,77 млн т (+0,52 млн т к 2019 г.). Производство целлюлозы в традиционном понимании (древесная целлюлоза и полуцеллюлоза) оценивается в 7 млн т против 6,5 млн т год назад. По обоим показателям превышен уровень 1991 г.; пик РСФСР 1988 г. составляет 8,35 млн т по целлюлозе и, оценочно, около 10,5 млн т по целлюлозе с древомассой.

Производство бумаги и картона достигло 9,54 млн т (+0,39 млн т к 2019 г.) — это очередной исторический максимум, рост седьмой год подряд; пик РСФСР — 8,58 млн т в 1988 г.

Машиностроение

Выпуск магистральных тепловозов составил 233 секции — это второй результат в истории, уступающий только прошлогоднему рекорду (283 секции).

Производство пассажирских вагонов составило 1980 штук (+348 штук к 2019 г.) — это второй результат в истории, уступающий только рекорду 2008 г. (2143 штуки).

Производство холодильников и морозильников составило 3,55 млн штук (+0,18 млн штук к 2019 г.) — это лучший результат за последние 6 лет, рекорд 2012 г. составляет 4,3 млн штук, пик РСФСР — 3,77 млн штук в 1990 г.

Производство стиральных машин достигло 5,25 млн штук (+0,39 млн штук к 2019 г.) — это третий результат в истории, уступающий только пику 1990-91 гг. (до 5,54 млн штук); рост пятый год подряд.

Легкая промышленность

Производство тканей составило 6,5 млрд кв. м (+0,51 млрд кв. м к 2019 г.) — это лучший результат с 1992 г., однако обеспечен он главным образом неткаными материалами, которые преобладают в выпуске с 2011 г.

Пищевая промышленность

Производство растительных масел достигло 7,31 млн т (+0,54 млн т к 2019 г.) — это очередной исторический максимум, рост пятый год подряд. Из этого объёма 5,86 млн т составило подсолнечное масло, тогда как выпуск прочих (в основном соевого и рапсового) — 1,45 млн т — превысил рекорд РСФСР по общему производству растительных масел.

Производство колбасных изделий составило 2361 тыс. т (+79 тыс. т к 2019 г.). С большой вероятностью, это новый исторический максимум: нынешняя группировка, используемая с 2017 г., примерно на 200 тыс. т меньше прежней, по которой пик составил 2533 тыс. т в 2012 г.

Производство сыров (без сырных продуктов) составило 566 тыс. т (+26 тыс. т к 2019 г.) — это новый исторический максимум, рост седьмой год подряд; пик РСФСР — 460 тыс. т в 1989 г.

Производство сливочного масла составило 282 тыс. т (+12 тыс. т к 2019 г.) — это чуть ниже лучшего за последние 23 года результата 2004 г.

Производство переработанного и консервированного картофеля достигло 348 тыс. т (+38 тыс. т к 2019 г.) — это почти наверняка исторический рекорд: до 2010-х гг. товар не входил даже в расширенный перечень важных видов пищевой продукции, а в 2010 г. выпуск равнялся всего 119 тыс. т.

Производство комбикормов составило 30,9 млн т (+0,5 млн т к 2019 г.) — это максимум с 1992 г., непрерывный рост идёт с 2001 г.; в 1990 г. производство составляло 41 млн т.

Для расчёта прироста использовались оперативные данные за 2020 г. из «Информации о социально-экономическом положении России» и сообщения «О промышленном производстве в 2020 году» Росстата и уточнённые данные за 2019 г. из базы данных ЕМИСС (https://www.fedstat.ru/indicator/57783) и публикаций Росстата. Показатели прироста, публикуемые в «Информации…», рассчитываются к предварительным данным предыдущего года (используется отдельная база оперативных месячных показателей).

Читайте также.

Рекорды российской промышленности в 2019 году

Рекорды российской промышленности в 2019 году Экспорт России в 2019 году: рекорды неполного года

Экспорт России в 2019 году: рекорды неполного года Нетопливный экспорт России в 2019 г. составил 160 млрд долларов

Нетопливный экспорт России в 2019 г. составил 160 млрд долларов

Вступайте в наши группы и добавляйте нас в друзья

Выпуск магистральных тепловозов составил 233 секции — это второй результат в истории, уступающий только прошлогоднему рекорду (283 секции).

Плюс по данным trainpix я насчитал 831 шт. секций магистральных электровозов, выпущенных в России в 2020.

Производство магистральных локомотивов (электровозов и тепловозов) в РФ, секций:

Так что и по суммарному кол-ву магистральных локомотивов получается второй результат в истории, на 28% больше чем в среднем за последние 10 лет.

Производство пассажирских вагонов составило 1980 штук (+348 штук к 2019 г.) — это второй результат в истории, уступающий только рекорду 2008 г. (2143 штуки).

Не поделитесь ссылочкой про «2143 штуки» в 2008? Скорее всего, у вас какая-то ошибка. Раньше нередко считали под пассажирские вагоны не только магистральные локомотивной тяги, но и пригородных поездов, метро , а это разные вещи.

В 2008 был локальный максимум в те годы, но не 2143, а 1172.

Вот тут все годовые отчеты ТВЗ:

Глубина переработки нефти в 2020 г. составила 83,7% (+1 проц. пункт к 2019 г.) — это очередной исторический максимум.

Даже больше. К концу 2020 была достигнута глубина переработки 84,4%, на 1,3% больше чем в 2020:

Не поделитесь ссылочкой про «2143 штуки» в 2008? Скорее всего, у вас какая-то ошибка.

Нет, ошибки нет. У нас и сейчас считают пассажирские вагоны вместе с электропоездами.

По поводу 2008 г. — можете открыть сборник «Промышленность России 2010» (табл. 6.152) или «Российский статежегодник» за тот же год (табл. 13.72) на сайте Росстата. А если в деталях покопаться — ЕМИСС, я ссылку привёл, индикатор «производство продукции в натуральном выражении».

У нас и сейчас считают пассажирские вагоны вместе с электропоездами.

Вот, например, по 2019-му году (еще до того как начались поставки по крупному контракту в Египет) прикинул по публиковавшейся информации:

844 вагонов пригородных электропоездов

798 вагонов электропоездов метро

59 вагонов пригородных дизельпоездов

574 вагонов для РЖД

30 для Белоруссии

63 для Казахстана

Если считать пассажирские вагоны вместе с вагонами электропоездов/дизельпоездов, то получается, что в 2019-м году в России произвели 2368 пассажирских вагонов. Тогда вовсе не 2008-й будет рекордным, а 2019-й.

600 вагонов пригородных электропоездов

608 вагонов электропоездов метро

73 вагона пригородных дизельпоездов

610 вагонов для РЖД

12 вагонов сопровождения

100 вагонов для Казахстана

226 вагонов для Египта

Пандемийный 2020-й получился почти таким же урожайным на пассажирские вагоны как и рекордный 2019-й.

Метро не в счёт. А электрички считаются.

в этом нет логики. У метро не менее пассажирские вагоны чем вагоны электричек. В Москве МЦД — это фактически часть метрополитена и там каждые 3-4 минуты ходят обычные «Ласточки».

Такова официальная методика Росстата. И я согласен с ней, вагон метро всё-таки не электричка (техническую оснащённость не рассматриваем). А «Ласточка» к метро не имеет отношения, это серьёзный электропоезд, вон сколько их в дальнем следовании уже. И они тоже учитываются в пассажирских вагонах — не знаю правда, как на счёт головных.

это максимум с 1991 г.; пик РСФСР — 66,6 млн т в 1988 г. (по другим данным — 66,4 млн т).

Не суть важно. 66,6 или 66,4

Я могу засвидетельствовать как делался тот последний рекорд. Да, это был рекорд ради рекорда. По сути в тот год сразу несколько заводов решили обновить рекорды по производительности своего оборудования. Ну и конечно ордена-медали, премии, хорошая пресса, должности, смещение кое-кого в правительстве, назначение кого надо — все довольны и счастливы.

От чего зависит производительность оборудования? Нет не так. Где теряется производительность оборудования? На прокатных станах она теряется на перевалке валков, на перенастройке оборудования, на пересортице (когда происходит смена марки то часть стали вынужденно идет в брак на непрерывной разливке) ну и так далее… Иначе говоря чем сложнее сортамент вы собираетесь произвести, чем больше марок и типоразмеров — тем меньше производительность. Какой советский выход при необходимости поставить рекорд? — ну правильно, а давайте на одном заводе гнать тройку (3 мм) Ст3, а на другом четверку Ст3. Марки удобные, профиль удобный, катай себе да поменьше перевалок делай (хрен с ним с качеством). Ну, а что там конкретно надо потребителю — да кому это вообще интересно, что есть то и возьмут. Что, промышленности еще надо 09Г2С? Подождут пока мы тут рекорд поставим. Я чуть-чуть утрирую, но примерно так оно и было.

И нет, это не очередной поклеп на советскую власть — все именно так и было. Да и вообще, то что сделал Казанец для советской (нашей) металлургии это неоценимо. Знал чуть-чуть лично эту глыбу, этого человечище. Великий человек. И тем не менее был в советском строе вот такой изъян в виде любви к рекордам.

Исходя из того рекорда, я лично считал, что он никогда не будет побит. Ну хотя бы потому, что и так металлурги сейчас из оборудования выжимают последние капли производительности. А главное сейчас же никого не заставишь покупать то что есть.

Всем надо что бы в одном заказе все было разное и что бы качество было по ГОСТу.

В общем очень рад за наших металлургов. Тем более в такой сложный год. Приближение к таким показателям — дорогого стоит.

“Русские краски”: первые итоги работы на морском рынке

“Русские краски”: первые итоги работы на морском рынке

– Валерий Николаевич, мы с вами беседовали год назад, когда “Русские краски” только вступили на путь освоения судовых покрытий. В связи с этим вопрос — чего удалось достичь за это время?

– Мы смогли сформировать портфель продуктов, которые уже можем предлагать рынку, и сертифицировать его в Морском регистре. Начаты процедуры сертификации по требованиям Речного регистра и одобрения по требованиям ВМФ. Уже сформированный перечень к поставке позволяет охватить все зоны окраски конструкций корпуса,, трюмов, балластных и других цистерн, внутренних помещений, решать проблемы межоперационной защиты при раскрое металла на верфях, выравнивать поверхности надводного борта и надстройки.

– А какой продукт вы хотели бы создать в конечном итоге и для чего он будет предназначен? Целитесь на определенный сегмент или покрытия, по-вашему, должны быть полифункциональными?

– Универсальной краски для любой поверхности не существует. А это значит, что необходимо иметь в товарном портфеле несколько марок ЛКМ, которые позволяли бы наносить различные системы покрытий для разных типов поверхностей. Но примеры широкого диапазона использования одной марки краски у нас все же есть. Грунт-эмаль PK-Marine 2202, в частности, может использоваться при окраске подводного борта и зоны переменной ватерлинии, надводного борта, палубы и надстройки, балластных цистерн, цистерн нефтеостатков, сточных, хозбытовых и нефтесодержащих вод. Кроме защиты от коррозии, судовые покрытия “Русских красок” защищают от биообрастания, помогают снизить объем истирания корпуса от воздействия льда, а шпатлевка помогает выравниванию поверхностей надводного борта и надстройки.

– Мы начали с предприятий нашего региона: Ярославский речной порт, судостроительный завод “Вымпел” в Ярославской области и судоремонтный завод в Костроме. Есть предприятия, где идет стадия опытной окраски. Появился первый опыт сотрудничества с предприятиями Приморского края – ССК “Звезда” в Большом Камне и ЦС “Дальзавод” во Владивостоке.

– Испытания новых продуктов могут проходить в двух вариантах, которые дополняют друг друга. Сначала проводятся различные испытания в аккредитованных лабораториях, отраслевых институтах, а иногда – непосредственно на территории АО “Русские краски”, но под наблюдением инспекторов Регистра. Затем на отдельных судостроительных или судоремонтных предприятиях проводятся пробные выкрасы – технологические испытания. Только нанеся краску непосредственно на судовую конструкцию, можно в действительности познакомить с ней потребителя и продемонстрировать ее сильные стороны – например, толщину наносимого слоя, его сплошность, возможность варьировать при нанесении сопла разного размера, измерить адгезию и другие параметры, указанные в ТУ или в сертификате на краску. География наших технологических испытаний в 2019 году была широкой: от Волги до Дальнего Востока.

– Что сейчас происходит на рынке морских покрытий? Выделяете какие-то очевидные тенденции?

– Лакокрасочными материалами для окраски судов наша компания занимается относительно недавно, наиболее активно – последние два года. Рынок судовых ЛКМ оцениваем вполне позитивно. Сейчас развитие судостроения является одним из приоритетных направлений государственной политики, программы достаточно длительные. Выпуск по госзаказу крупнотоннажных судов становится превалирующим. Традиционно на этих рынках наиболее сильны глобальные компании. Но мы уверены, что “Русские краски” составят им достойную конкуренцию, тем более, что во многих нишах индустриальных покрытий мы находимся в списке ведущих игроков.

– А в целом, для ЛКМ сейчас так же актуальна тема импортозамещения, как и в других производствах? Отечественные покрытия конкурентоспособны в этом плане?

– Конечно. Но, к сожалению, в сознании людей до сих пор жив стереотип, что все импортное более качественное. Сегодня многие российские производители выпускают конкурентоспособную продукцию и даже превосходят зарубежные аналоги. Следует учитывать и то, что наши предприятия зачастую работают именно с иностранными

поставщиками сырья, а значит продукты, которые мы создаем, по качеству сопоставимы с теми, что выпускают иностранные компании.

– Все наши материалы – это результат собственных разработок. В отличие от многих конкурентов, мы изготавливаем не только сам материал, но и связующее для его производства. Это дает возможность дополнительно влиять на качество продукта и его стоимость. Среди преимуществ “Русских красок” можно отметить большие производственные мощности, широкий ассортимент и гибкость выполнения заказов.

Последние несколько лет мы делаем ставку на мелкосерийное производство, чтобы оперативно реагировать даже на небольшие заказы объемом от 50 килограммов. Кроме этого, “Русские краски” – одно из немногих предприятий, у которого есть собственный учебный центр. Там наши специалисты учат потребителей навыкам применения ЛКМ.

Кроме того, если возвращаться к теме глобальных тенденций на рынке, то стоит упомянуть экологичность. Лакокрасочное производство – это сложное химическое производство, где, безусловно, важен этот фактор. И для “Русских красок” — это один из приоритетов деятельности. Наша задача – сделать так, чтобы в производстве был минимум отходов, которые загрязняют окружающую среду. И здесь нам есть чем гордиться. За последние 10 лет мы снизили уровень отходов в двв раза. Постоянно модернизируем технологии производства, многим отходам находим вторичное применение, активно применяем регенерацию растворителей и сжигание химических газов.

И сами выпускаемые продукты отвечают современным требованиям рынка. Мы производим как традиционные продукты на основе органических растворителей, так и водные. Можем предложить высоковязкие с высоким сухим остатком, которые не только решают вопрос экологической безопасности, но и существенно снижают время окраски и сушки. Если клиенту нужен более экологичный продукт, то у нас есть линейки с пониженным содержанием растворителей и пигментов, которые не содержат свинец.

– А как обстоят дела с сырьем? Какие материалы распространены на рынке?

– Большая часть сырья в наших материалах – примерно 60%, это отечественное сырье. Но есть, конечно, и импортное: из Европы, Азии. Выбирая компоненты, учитываем прежде всего возможность получить сырье с качественными показателями, а также экономические параметры. Очень много сырьевых компонентов в России не производится.

Это относится, в частности, к высококачественным пигментам, функциональным добавкам, эпоксидным смолам. Многое из этого мы и в советское время покупали за границей. Кроме того, некоторые сырьевые компоненты, которые выпускались в СССР, теперь не производятся, и мы также вынуждены покупать их за рубежом. Отечественным нефтехимикам невыгодно производить сырье в небольших объемах, да еще и необходимого для нас, лакокрасочников, качества. Гораздо выгоднее поставлять их тысячами тонн за рубеж. Эту ситуацию необходимо менять.

– Какие итоги прошедшего года можете выделить? И какие в связи с этим есть планы и цели на 2020-й?

– АО “Русские краски” начинало 2019 год получением сертификата Морского регистра на покрытия для грузовых нефтяных танков на танкерах для перевозки сырой нефти – первого для российских разработчиков судовых ЛКМ. Весной 2019 года по результатам совместной программы с Ярославским речным портом успешно прошла апробацию линейка ремонтных покрытий. В мае свидетельство о типовом одобрении получило покрытие для балластных цистерн. В октябре предприятие по результатам аудита одобрено в качестве поставщика АО “Объединенная судостроительная корпорация”. В конце года по требованиям новых правил Морского регистра испытано разработанное ледостойкое покрытие для зоны переменной ватерлинии.

– Спустя недолгое, но весьма результативное время работы с рынком морской промышленности, можете сопоставить ваши ожидания и реальность?

– Это такой же конкурентный рынок, как рынок индустриальных покрытий. Но более двух десятилетий этот рынок контролировался иностранными разработчиками. Сегодня наиболее крупные из них стремятся позиционировать себя уже как российские производители – открыты производства, получена разрешительная документация и т.д. Российским разработчикам на этом рынке еще предстоит немало побороться за возвращение утраченных в начале 90-х гг. позиций.

Материалы по теме:

Краски для любого порта и верфи – первое интервью с генеральным директором компании “Русские краски” о выходе на морской сегмент

Макияж для кораблей – беседа корреспондентов портала с компанией “Антикоррозионные защитные покрытия” о бренде “АКРУС”

Тернистый путь производителя лакокрасочных материалов – опыт лакокрасочного завода “ЭМЛАК”

Царапина затянется сама

Рост внутреннего потребления ЛКМ был частично покрыт за счет импортной продукции. Так, импорт в Россию в первом полугодии вырос до 122 тысяч тонн и занял на рынке долю около 15 процентов. Рынок растет также и в стоимостном выражении из-за повышения цен.

В структуре рынка почти две трети занимают краски на основе полимеров. По данным Ассоциации качества краски, доля декоративных ЛКМ российского производства составляет 93 процента от общего объема потребления.

“После нескольких лет стагнации рынок снова начал расти, но спрос в силу пониженной покупательной способности сместился в сторону более дешевой продукции, – говорит президент Ассоциации качества краски Сергей Федотов. – Естественно, производители не могут не реагировать на этот тренд. И сейчас доля ЛКМ экономкласса составляет 42 процента”.

Однако эксперты считают: несмотря на то, что некоторые производители, стремясь снизить себестоимость, стали использовать дешевые китайские компоненты, это лишь временное явление, своеобразная реакция на неблагоприятные экономические условия. Общемировой тренд показывает, что отрасль движется в сторону производства инновационной продукции.

Согласно прогнозам минэкономразвития, основной тенденцией отечественного рынка ЛКМ в ближайшее время станет сокращение выпуска устаревшей продукции и наращивание производства инновационной благодаря модернизации производства.

“Двигателями” этого тренда являются оборонная промышленность, машиностроительный комплекс, а также производство медоборудования. В России уже выпускаются краски, например, поглощающие вредные бактерии воздушной среды, гидрофобные покрытия, которые отталкивают воду и не позволяют образовываться ледяной корке на поверхности. Есть материалы, которыми можно красить под водой и при низких температурах.

“Большинству отечественных производителей есть чем похвастаться и что предложить на замену импортным аналогам, – уверен директор Ассоциации производителей, поставщиков и потребителей лакокрасочных материалов и сырья для их производства “Центрлак” Геннадий Аверьянов. – Так, например, предприятие

“РаумПрофи” разрабатывает уникальные покрытия: материалы для создания поверхности с регулируемой пористостью, на которых не образуется конденсат, лакокрасочные материалы, которые отражают свет в ближнем и среднем инфракрасном диапазоне, что позволяет сохранять температуру поверхности не выше 40 С, а также покрытия на эпоксидной основе с толщиной нанесения 0,5-3,5 мм для судостроительной отрасли”.

“К принципиально новым видам продукции, появившимся недавно на российском рынке, можно отнести, например, направление воднодисперсионных ЛКМ по металлу, а также красок со специальными свойствами, – рассказывает Сергей Федотов. – В частности, это водная эмаль для нанесения по ржавому металлу без предварительного грунтования; антикоррозионная защита металла до 5 лет; экологичные глубокоматовые краски, позволяющие окрашивать большие поверхности без образования нахлестов, однородные по блеску и с высокой стойкостью к сухому и мокрому износу благодаря использованию керамических и стеклянных микросфер”.

“Большинство крупных отечественных производителей ЛКМ конкуренты не только внутри страны, но и на внешнем рынке, – уверена помощник гендиректора компании “Русские краски” Элла Васильева. – Например, некоторые продукты, разработанные специально для отечественного авиапрома, имеют несколько патентов и во многом превосходят иностранные аналоги”.

Однако на Западе также есть сильные научные разработки в этой области, и уже производится инновационная продукция, спрос на которую с каждым годом только растет. В частности, упор сделан на самовосстанавливающиеся смарт-покрытия. Они обычно содержат наночастицы, антимикробные добавки, биоактивные компоненты или полимерные материалы, которые реагируют и отвечают на внешние изменения, например, повреждение поверхности, ее загрязнение, в том числе микробное. Покрытия такого типа могут самоочищаться и даже восстанавливать, к примеру, царапины.

Кроме того, на рынке происходит активное движение в сторону производства более безопасных декоративных материалов, прежде всего строительного назначения. Для потребителей этого сегмента особенно важно использование ЛКМ, не содержащих опасных веществ.