Зафиксирован рост мирового потребления пигментов до 9,7 млн. тонн

Зафиксирован рост мирового потребления пигментов до 9,7 млн. тонн

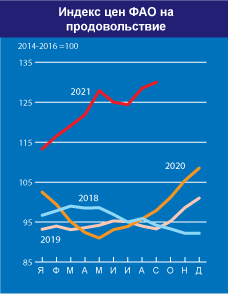

Среднее значение Индекса продовольственных цен ФАО (ИПЦФ) в сентябре 2021 года составило 130,0 пункта, что на 1,5 пункта (1,2 процента) выше августовского уровня и на 32,1 пункта (32,8 процента) выше показателя за аналогичный период прошлого года. Рост значения ИПЦФ в сентябре обусловлен главным образом повышением цен на большинство зерновых и на растительные масла. Цены на молочную продукцию и сахар также повысились, тогда как индекс цен на мясо остался на прежнем уровне.

» Среднее значение Индекса цен на зерновые ФАО в сентябре составило 132,5 пункта, что на 2,6 пункта (2,0 процента) выше августовского показателя и на 28,5 пункта (27,3 процента) выше уровня сентября 2020 года. Среди основных зерновых культур наибольший рост продемонстрировали мировые цены на пшеницу, почти на 4 процента превысив показатели за предыдущий месяц и на 41 процент – показатели за соответствующий период прошлого года. Повышению международных цен на пшеницу способствовало дальнейшее сокращение экспортного предложения на фоне активного мирового спроса. Цены на рис в сентябре оказались выше зафиксированного в августе 2021 года многолетнего минимума, что объясняется незначительным оживлением торговли. Международные цены на ячмень в сентябре также выросли (на 2,6 процента) преимущественно под влиянием высокого спроса, снижения прогнозов производства в Российской Федерации и роста цен на других рынках. Мировые цены на кукурузу, напротив, практически не изменились, увеличившись по сравнению с августом всего на 0,3 процента; улучшение видов на урожай в мире и начало сбора урожая в США и Украине позволили сдержать повышение цен, вызванное связанными с ураганом сбоями в работе портов США. Тем не менее, цены на кукурузу оставались на довольно высоком уровне – почти на 38 процентов выше уровня сентября 2020 года.

» Среднее значение Индекса цен на растительные масла ФАО в сентябре составило 168,6 пункта, что на 2,9 пункта (1,7 процента) выше по сравнению с предыдущим месяцем и примерно на 60 процентов выше показателя за аналогичный период прошлого года. Такой рост обусловлен прежде всего повышением котировок пальмового и рапсового масел, при этом котировки соевого и подсолнечного масел снизились. Международные цены на пальмовое масло демонстрируют рост третий месяц подряд и достигли максимальных за десять лет значений, чему способствовал стабильный глобальный импортный спрос на фоне опасений по поводу более низкого по сравнению с потенциально возможным уровня производства в Малайзии, где сохраняется нехватка рабочих-мигрантов. Мировые цены на рапсовое масло также заметно выросли под влиянием дальнейшего сокращения мирового предложения. Мировые цены на соевое и подсолнечное масла в сентябре, напротив, снизились, что в одном случае объясняется неопределенностью в отношении спроса на соевое масло со стороны производителей биодизельного топлива, а в другом – прогнозируемым сохранением мирового предложения подсолнечного масла на достаточном уровне в сезоне 2021–2022 годов.

» Среднее значение Индекса цен на молочную продукцию ФАО в сентябре составило 117,9 пункта, что на 1,7 пункта (1,5 процента) выше августовского показателя и на 15,6 пункта (15,2 процента) выше показателя соответствующего периода прошлого года. В сентябре повысились международные котировки всех видов молочной продукции, включенных в данный индекс, при этом резкий рост продемонстрировали цены на обезжиренное сухое молоко и сливочное масло, что объясняется активным мировым импортным спросом и ограниченным экспортным предложением, особенно в Европе, где наблюдается сокращение запасов и сезонное снижение производства молока. Ограниченное производство молока на начальном этапе нового сезона в Океании в сочетании с низким уровнем запасов также способствовало повышению мировых цен на сливочное масло и обезжиренное сухое молоко. В то же время цены на цельное сухое молоко и сыр продемонстрировали умеренный рост под влиянием совокупности таких факторов, как ограниченное производство, низкий уровень запасов и стабильный внутренний спрос в Европе.

» Среднее значение Индекса цен на мясо ФАО* в сентябре составило 115,5 пункта, т. е. практически не изменилось по сравнению с пересмотренным значением за август, но на 24,1 пункта (26,3 процента) превысило соответствующий показатель прошлого года. В сентябре продолжили повышаться международные котировки баранины, чему способствовал устойчивый мировой спрос при ограниченном экспортном предложении. Также продолжился рост цен на говядину, на мировых поставках которой сказалось сокращение численности поголовья убойных животных в Океании и Южной Америке. Котировки мяса птицы, напротив, снизились после девяти месяцев неуклонного роста в связи с увеличением объемов предложения на мировом уровне, а падение мировых цен на свинину было обусловлено низким импортным спросом со стороны Китая и вялым внутренним спросом, прежде всего в Европе.

» Среднее значение Индекса цен на сахар ФАО в сентябре составило 121,2 пункта, что на 0,6 пункта (0,5 процента) выше августовского показателя и на 42,2 пункта (53,5 процента) выше показателя соответствующего периода прошлого года. Мировые цены на сахар продолжали расти на фоне опасений по поводу сокращения производства в Бразилии, которая является крупнейшим в мире экспортером сахара, в связи с длительной засухой и заморозками. Кроме того, повышение цен на этанол привело к увеличению объемов использования сахарного тростника в Бразилии для производства этанола. В то же время снижение мирового импортного спроса на сахар и хорошие виды на урожай в ключевых странах-экспортерах, таких как Индия и Таиланд, способствовали сдерживанию роста цен.

ФАО: В 2021 году на фоне рекордного урожая ожидается сокращение запасов зерновых в мире

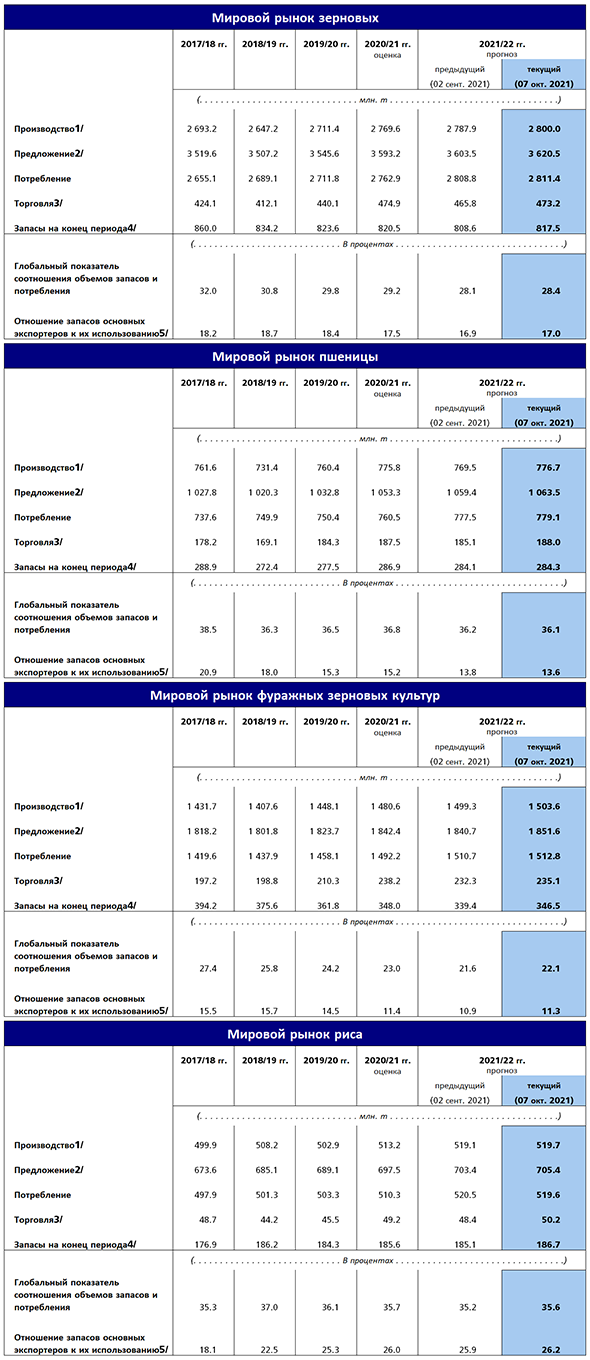

По последним данным ФАО, в 2021 году объем производства зерновых составит рекордные 2 800 млн тонн (включая рис в шлифованном виде), что на 1,1 процента больше, чем на конец 2020 года. Однако даже на таком уровне производство не сможет полностью покрыть объем потребления, ожидаемый в сезоне 2021–2022 годов, что приведет к сокращению запасов зерновых в мире.

В результате улучшения видов на урожай пшеницы и фуражных зерновых прогноз по производству зерновых в мире был повышен на 12,1 млн тонн (0,4 процента) по сравнению с сентябрьскими показателями, причем основной объем прироста пришелся на долю пшеницы. Согласно последнему прогнозу ФАО, объем производства пшеницы составит 776,7 млн тонн, что на 7,2 млн тонн выше, чем ожидалось в сентябре, и соответствует объему производства в 2020 году. Пересмотр в сторону повышения в основном обусловлен ожидающимся более высоким урожаем в некоторых регионах Восточной Европы, где погодные условия благоприятствовали его развитию на протяжении всего сезона, а также более значительными, чем прогнозировалось ранее, посевными площадями на Украине. Прогноз по объему производства пшеницы в Австралии также был повышен с учетом установившихся в стране благоприятных погодных условий и ожидающегося высокого урожая, при этом в Канаде, где по итогам 2021 года ожидается значительное падение, скорректирован в сторону повышения ввиду некоторого улучшения видов на урожай. Этот прирост позволил с лихвой компенсировать снижение прогноза по объему производства пшеницы в Российской Федерации, где урожай озимых оказался ниже первоначальных ожиданий вследствие засушливых погодных условий.

Прогноз по объему производства фуражных зерновых в мире в 2021 году также был повышен на 4,3 млн тонн по сравнению с уровнем сентября и теперь составляет 1 504 млн тонн, что на 1,6 процента выше, чем годом ранее. Повышение прогноза в этом месяце в основном обусловлено ожидаемым более высоким урожаем ячменя и сорго. Учитывая улучшение видов на урожай, прежде всего в Австралии, прогноз по объему производства ячменя в мире был повышен на 1,9 млн тонн до 149,3 млн тонн, однако даже на таком уровне он все еще на 6,7 процента ниже, чем в 2020 году. Прогноз по объему производства сорго в мире также был повышен, но относительно умеренно: ожидается, что в 2021 году объем производства этой культуры в целом составит 65,2 млн тонн, что на 7,6 процента выше, чем годом ранее, причем пересмотр по сравнению с уровнем прошлого месяца в основном обусловлен переоценкой в сторону увеличения посевных площадей под сорго в Соединенных Штатах Америки (США). Прогноз относительно объема производства кукурузы в мире сохранился на практически неизменном уровне и составляет 1 192 млн тонн, что на 3,0 процента выше, чем в предыдущем году. Пересмотр в сторону повышения прогноза по объему производства в США, обусловленный ожидаемым более высоким урожаем в восточных штатах, был нивелирован снижением прогнозов по Европейскому союзу (ЕС), где засушливые погодные условия, установившиеся в восточноевропейских странах, привели к снижению видов на урожай. Прогноз ФАО относительно производства риса в мире в 2021 году увеличен на 617 000 тонн до 520 млн тонн (в обрушенном эквиваленте), что на 1,3 процента выше рекордного показателя 2020 года. Текущий пересмотр в основном обусловлен более оптимистичными ожиданиями в отношении основного урожая в Индии, хотя меньшая интенсивность засух и наводнений также привела к повышению прогноза по Китаю (материковому) и Таиланду. Вместе с тем, виды на урожай в Пакистане и Мали были понижены из‑за задержек с началом посевной, обусловленных нехваткой воды, а в случае Мали – ухудшением ситуации с продовольственной безопасностью в целом. В Соединенных Штатах Америки площадь неурожайных земель может оказаться выше первоначальных прогнозов, что привело к дальнейшему снижению ожиданий по объему производства этой культуры.

Объем потребления зерновых в мире в целом в сезоне 2021–2022 годов оценивается в 2 811 млн тонн, что на 2,7 млн тонн больше, чем прогнозировалось в сентябре, и на 49 млн тонн (1,8 процента) выше, чем в сезоне 2020–2021 годов. По сравнению с прошлым месяцем прогноз потребления пшеницы повышен на 1,6 млн тонн – до 779 млн тонн, что является новым рекордным показателем, превышающим на 2,4 процента оценочный уровень сезона 2020–2021 годов. Несмотря на то, что на продовольственные цели приходится большая часть общего объема потребления пшеницы, прогнозируемый рост в сезоне 2021–2022 годов в основном обусловлен ожидаемым увеличением потребления пшеницы в кормовых целях на 6,4 процента, прежде всего в Китае, США, ЕС и Соединенном Королевстве вследствие активного спроса и высоких цен на фуражные зерновые. Общий объем потребления фуражных зерновых в сезоне 2021–2022 годов прогнозируется на уровне 1 513 млн тонн, что на 2,1 млн тонн больше сентябрьского показателя и на 1,4 процента (20,6 млн тонн) выше прогноза на сезон 2020–2021 годов. В этом месяце прогноз по потреблению фуражных зерновых в целом был пересмотрен в сторону повышения по сравнению с прошлым годом; основная причина этого – ожидаемы рост потребления кукурузы в сезоне 2021–2022 годов на 1,5 млн тонн до 1 197 млн тонн, что на 2,0 процента (23,5 млн тонн) выше по сравнению с уровнем сезона 2020–2021 годов. Кроме того, в сезоне 2021–2022 годов ожидается рост потребления сорго (на 3,1 процента или 2,0 млн тонн); при этом потребление ячменя снизится (на 1,6 процента или 2,5 млн тонн) по сравнению с рекордным уровнем сезона 2020–2021 года в связи с возможным снижением спроса в кормовых и промышленных целях в Северной Америке и Европе. Помимо снижения прогноза по потреблению риса в Индии ФАО также понизила прогноз по потреблению риса в мире в сезоне 2021–2022 годов почти на 1,0 млн тонн до 520 млн тонн. Несмотря на понижение, как ожидается, в сезоне 2021–2022 годов потребление риса в мире вырастет на 1,8 процента, достигнув максимального исторического уровня. Такой рост обусловлен следующими факторами: увеличение потребления в пищевых целях на 1,6 процента и в кормовых целях на 10,4 процента.

Запасы зерновых в мире на конец сезона 2022 года, как ожидается, составят 817 млн тонн, что на 8,9 млн тонн больше, чем прогнозировалось в прошлом месяце, при этом они все же будут на 3,0 млн тонн (0,4 процента) ниже показателей начала сезона. Учитывая произведенную в этом месяце корректировку прогноза по уровню запасов на конец сезона в сторону увеличения, соотношение запасов зерновых к потреблению в сезоне 2021–2022 годов выросло до 28,4 процента, что несколько ниже показателей сезона 2020–2021 годов, когда оно составляло 29,2 процента, но в целом соответствует приемлемому уровню. В этом месяце данные по запасам пшеницы в мире практически не изменились, и, с учетом этого, на конец года их уровень составит 284 млн тонн, что лишь на 0,9 процента (2,6 млн тонн) ниже показателей начала сезона, при этом большая часть прогнозируемого сокращения придется на долю Канады, Российской Федерации и США в связи с ожидаемым падением объемов производства. Прогноз ФАО по запасам фуражных зерновых в мире в этом месяце был пересмотрен в сторону повышения на 7,1 млн тонн, главным образом с учетом ожидаемого увеличения запасов кукурузы в Китае и США. Несмотря на произведенный пересмотр, эксперты по-прежнему ожидают сокращения уровня запасов фуражных зерновых в сезоне 2021–2022 годов на 0,4 процента (1,5 млн тонн) по сравнению с показателями начала сезона, что обусловлено прогнозируемым снижением запасов ячменя в мире вследствие сокращения объемов мирового производства этой культуры. При этом запасы кукурузы в мире в сезоне 2021–2022 годов немного восстановятся по сравнению с достигнутыми в прошлом году минимальными уровнями за последние шесть лет, увеличившись на 1,0 процента (2,8 млн тонн) до 288 млн тонн. Как ожидается, запасы риса в мире на конец сезона 2021–2022 годов на 1,1 млн тонн превысят уровень начала сезона и достигнут нового максимального уровня в 187 млн тонн, что обусловлено сохранением тенденции к накоплению запасов в странах – экспортерах риса (прежде всего в Индии).

Текущий прогноз относительно объема мировой торговли зерновыми в сезоне 2021–2022 годов был повышен на 7,4 млн тонн до 473,2 млн тонн, что все еще на 0,3 процента (1,6 млн тонн) ниже показателей сезона 2020–2021 годов. Вследствие активизации импортного спроса со стороны Нигерии и ряда азиатских стран прогноз по объему экспорта пшеницы в сезоне 2021–2022 годов был повышен на 2,9 млн тонн до 188 млн тонн, приблизившись к рекордному уровню предыдущего сезона. Прогноз по экспортным продажам в Австралии, ЕС и Украине был скорректирован в сторону увеличения вследствие улучшения видов на урожай, что позволит с лихвой компенсировать снижение прогноза по экспорту из Российской Федерации. Что касается фуражных зерновых, то, несмотря на повышение прогноза в этом месяце на 2,7 млн тонн, ожидается, что объем торговли этими культурами в сезоне 2021–2022 годов (июль/июнь) окажется на 1,3 процента (3,1 млн тонн) ниже показателей сезона 2020–2021 годов, причем снижение объемов торговли затронет как кукурузу, так и ячмень. В этом месяце ФАО повысила прогноз по объему торговли кукурузой в мире в связи с ожидаемым увеличением импорта Канадой и Республикой Корея в связи с активизацией спроса на корма, при этом объемы торговли этой культурой все еще на 1,3 процента (2,5 млн тонн) ниже по сравнению с рекордным уровнем сезона 2020–2021 годов; увеличение экспортных продаж Аргентиной и Украиной не позволит компенсировать их падение в Бразилии и США. Из-за сокращения спроса со стороны Марокко (в результате увеличения производства) и Китая (вследствие активных импортных закупок в течение прошлого года), накопивших достаточные внутренние запасы, объем торговли ячменем в мире в сезоне 2021–2022 годов может сократиться на 6,7 процента по сравнению с рекордным уровнем сезона 2020–2021 годов. В сентябре прогноз по объему торговли рисом в мире в 2022 году (январь/декабрь) был повышен на 1,8 млн тонн до 50,2 млн тонн, в то время как в 2021 году объем торговли этой культурой согласно пересмотренному прогнозу составит 49,2 млн тонн.

Сводные таблицы

Загрузите полную подборку данных

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису.

2/ Производство плюс запасы на начало периода.

3/ Данные по торговле относятся к экспорту в закупочном сезоне июля/июня для пшеницы и фуражных зерновых культур и к экспорту в закупочном сезоне января/декабря для риса (второй указанный год).

4/ Показатель может не быть равным разнице между объемом предложения и объемом потребления вследствие различий между учетными годами в системе реализации, принятыми в различных странах.

5/ Пятью крупнейшими экспортерами зерна являются Австралия, Аргентина, ЕС, Канада и Соединенные Штаты Америки; основными экспортерами риса являются Вьетнам, Индия, Пакистан, Соединенные Штаты Америки и Таиланд. Использование определяется как внутреннее потребление плюс экспорт за данный период.

Поднебесная во мраке: китайский энергетический кризис грозит мировой экономике

Китай переживает сильнейший за много лет энергетический кризис: из-за нехватки электроэнергии в стране останавливаются промышленные предприятия и регулярно ограничивается энергоснабжение жилых домов. Возникла эта ситуация из-за быстрых темпов восстановления Китая после пандемии, в результате чего спрос на электричество опередил предложение. Еще недавно главным риском для мировой экономики, исходящим от Китая, считались дефолты закредитованных компаний КНР, однако теперь на первый план выходят проблемы в энергетике. Возможные потери компаний по всему миру из-за очередного нарушения глобальных товарно-логистических цепочек уже оцениваются в десятки миллиардов долларов, а надежды на быстрое замещение угольной генерации Китая зеленой энергией выглядят все более несбыточно.

Призывы руководства партии и правительства к населению и бизнесу экономить электроэнергию были постоянным фоном новостей из Китая на протяжении нескольких месяцев. Некоторые из этих сообщений выглядели вполне двусмысленно, — например, под предлогом энергосбережения повсеместно началась борьба с майнингом криптовалют, которые давно попали под подозрение китайского руководства по совершенно другим причинам. Но к концу сентября точечные проблемы в энергетике слились в полномасштабный кризис: отключения электричества приобрели регулярный характер, затронув крупнейшие промышленные районы страны.

В частности, в юго-восточной провинции Цзянсу, одной из богатейших в стране, было остановлено почти 150 предприятий, а для более чем тысячи заводов и фабрик был введен режим энергоснабжения «два часа через два». С ограничениями в подаче электричества столкнулись и компании в еще одной важнейшей для экономики КНР провинции Гуандун, а в северо-восточных провинциях Хэйлунцзян, Цзилинь и Ляонин отключения затронули главным образом жилые районы, несмотря на существенное похолодание.

В общей сложности энергетический кризис проявился как минимум в двух десятках регионов Китая, на которые приходится две трети ВВП страны; по сообщению агентства Bloomberg, проблемы ощутили на себе такие отрасли, как автомобилестроение, производство электроники, металлургия, химпром, мебельная промышленность и т. д. Нехватка электричества уже отражается в экспортной статистике Китая по энергоемким товарам. Например, экспорт алюминия из КНР за восемь месяцев этого года снизился более чем на 10%, а экспорт стальной продукции с апреля по август упал с почти 8 млн тонн до 5 млн тонн.

Еще одним сигналом о критической ситуации стало недавнее обращение Государственной электросетевой компании Китая к российской «Интер РАО» с просьбой увеличить поставки электроэнергии. Еще в 2012 году между ними был заключен 25-летний контракт на совокупный импорт из России 100 млрд кВт·ч электроэнергии, однако в последние три года использовалось лишь меньше половины пропускной способности построенных для этого сетей (6−7 млрд кВт·ч). В 2018−2020 годах «Интер РАО» поставляло в Китай в среднем порядка 3,1 млрд кВт·ч, но с 1 октября увеличит экспорт примерно на 90% по сравнению с плановыми объемами.

Сейчас поступающие из Китая сводки с энергетического фронта складываются в картину экстренной мобилизации. На прошлой неделе китайский вице-премьер Хань Чжэн в ходе экстренного совещания призвал всех ответственных чиновников и государственные компании предпринять все возможные усилия для стабильного энергоснабжения страны. Такую же риторику использовал и Китайский совет по электроэнергетике, заявивший несколько дней назад, что поставки угля в страну будут увеличиваться любой ценой. И это не метафора, поскольку мировые цены на уголь сейчас регулярно обновляют рекорды точно так же, как и цены на газ. По данным международного ценового агентства Argus, в конце сентября котировки австралийского энергетического угля достигли максимальных показателей $ 203,65 за тонну, увеличившись за неделю почти на 13%.

Но для Китая из-за политического конфликта с Австралией уголь из этой страны теперь недоступен — китайские власти еще в прошлом году отказались от его импорта, переключившись на поставки из Индонезии, России, США, Канады и других стран. В результате за восемь месяцев импорт угля в КНР сократился на 10% к январю — августу прошлого года (до примерно 198 млн тонн), а теперь его приходится искать буквально по всему миру. Например, юго-восточная провинция Чжэцзян, также столкнувшаяся с пиковыми нагрузками на энергосистему, была вынуждена возобновить импорт угля по железной дороге из Казахстана, который обходится дороже, чем морские поставки. Летом местная энергетическая компания также впервые ввезла уголь из США. Кроме того, по сообщению Reuters со ссылкой на китайские источники, сейчас с таможенных складов активно выбирается австралийский уголь, который лежал на хранении целый год после того, как китайские власти фактически ввели запрет на его ввоз.

Ситуация усугубляется еще несколькими обстоятельствами. Прежде всего, найти уголь на мировом рынке действительно непросто, поскольку серьезную его нехватку сейчас испытывает еще один крупнейший потребитель — Индия, где угольная генерация обеспечивает более 70% производства электроэнергии. О масштабе проблем свидетельствует такая недавняя статистика: на 29 сентября на 16 из 135 индийских ТЭС запасов угля не было вообще, а более половины электростанций имели резерв менее чем на три дня. Спрос на электроэнергию в Индии подскочил в связи с выходом экономики из серии коронавирусных локдаунов — с похожими проблемами столкнулся и Китай, сделав ставку на восстановление прежних темпов роста в кратчайшее время.

Однако быстро оказалось, что этот рост не вполне адекватно обеспечен энергоносителями, даже несмотря на резкое увеличение собственной добычи угля — в первом полугодии ее объем вырос на 6,4%, до 1,95 млрд тонн. Тем временем производство электроэнергии в Китае за восемь месяцев увеличилось на 13%, и основная нагрузка легла именно на угольные электростанции, поскольку уровень воды в водохранилищах ГЭС сильно снизился из-за летней жары. В результате тепловые электростанции сработали на пределе, сжигая запасы угля, так что власти были вынуждены обратиться к шахтерам в северо-восточных регионах Шаньси, Шэньси и Внутренняя Монголия с призывом срочно увеличить добычу.

Ситуация выглядит тем более драматично, что китайская экономика по-прежнему остается заложником угля, на который приходится порядка 57% энергогенерации в стране, а международное давление на власти КНР с требованием снижать выбросы парниковых газов постоянно нарастает. Несколько дней назад председатель КНР Си Цзиньпин в своем онлайн-выступлении на сессии Генеральной Ассамблеи ООН заявил, что Китай больше не будет участвовать в строительстве угольных электростанций в рамках своего международного проекта «Один пояс — один путь», хотя раньше очень активно поддерживал это направление в таких странах, как Пакистан или Египет.

До недавнего времени китайским властям так или иначе удавалось смягчать все более жесткие экологические требования, — например, Китай декларирует цель добиться полной декарбонизации своей экономики не к 2050 году, как Евросоюз, а десятилетием позже, причем заявляет, что пик потребления нефти и газа будет достигнут к 2025 году, а пик выбросов — к 2030 году. Усилия Китая по выводу из эксплуатации «грязных» угольных электростанций действительно довольно масштабны, но пока они несопоставимы с объемом ввода новых ТЭС. Так, в прошлом году, по данным неправительственной организации Global Energy Monitor, Китай построил 38,4 ГВт новых угольных электростанций — в три с лишним раза больше, чем во всем остальном мире (11,9 ГВт), а вывел из эксплуатации лишь 8,6 ГВт угольных мощностей.

«Учитывая, что новые угольные электростанции все еще строятся и Китаю потребуются дополнительные металлургические заводы, следует ожидать, что уголь будет продолжать играть значительную, хотя и снижающуюся, роль в течение многих лет», — прогнозируют исследователи Высшей школы экономики в своей аналитической записке, посвященной развитию энергетики Китая в период XIV пятилетнего плана, утвержденного в нынешнем марте. Они обращают внимание на то, что некоторые «зеленые» амбиции, которые Китай декларировал совсем недавно, в этот документ не вошли. К примеру, в конце прошлого года Си Цзиньпин в выступлении на виртуальном климатическом саммите под эгидой ООН говорил, что к концу десятилетия выработка солнечной и ветровой энергии в Китае достигнет 1,2 тераватта (ТВт). Но в пятилетний план до 2025 года эта цель не вошла, а целевые показатели по установленной мощности возобновляемых источников энергии (ВИЭ) установлены не были. Два энергетических сценария XIV пятилетки предполагают довольно косметическое сокращение доли угольной генерации — при столь же скромном увеличении потребления энергии из ВИЭ, к которым в Китае относятся «мирный атом» и гидроэнергетика.

Нынешний энергетический кризис в целом наглядно продемонстрировал истинную цену ожиданий, что заместить угольные электростанции ветряными установками и солнечными панелями Китаю удастся быстро и относительно безболезненно. Абсолютные показатели ввода мощностей ВИЭ действительно могут впечатлять. По данным Национального энергетического управления КНР, в 2020 году в стране были построены ветровые электростанции общей мощностью 71,67 ГВт. Это был не только национальный рекорд, превысивший уровень 2019 года втрое, но и достижение глобального масштаба: во всем остальном мире мощность новых ветряных установок составила лишь 60,4 ГВт. Кроме того, в 2020 году в Китае было введено 48,2 ГВт солнечных мощностей.

Но на относительной шкале доля ВИЭ в китайском энергобалансе по-прежнему мизерна, а главное, эти источники энергии в лучшем случае лишь дополняют традиционные. Как отмечают специалисты ВШЭ, несмотря на быстрый рост производства энергии на основе возобновляемых источников, в 2019−2021 годах выработка угольных электростанций увеличилась на 330 ТВт·ч, или почти на 7%. Международное сообщество ожидало от климатической политики КНР резкого перехода к углеродной нейтральности — «прыжка», который на поверку оказался «ползком», отмечает в своем комментарии к новому пятилетнему плану Чжан Шувэй, главный экономист исследовательского центра Draworld Environment Research.

Выходом из тупика может стать строительство новых крупных гидро- и атомных электростанций, и мегапроекты в этих сегментах энергетики у Китая в самом деле есть. В гидроэнергетике Китай хочет построить еще один циклопический объект, сопоставимый с самой большой в мире ГЭС «Три ущелья» на реке Янцзы мощностью 22,5 ГВт, имеющей 32 энергоблока. В прошлом году на реке Цзиньша, притоке Янцзы на юго-западе Китая, началось возведение ГЭС «Байхетан» мощностью 16 ГВт, которая будет производить 60 млрд кВт·ч электроэнергии в год. А в атомной энергетике в нынешнем мае вместе с «Росатомом» началось строительство седьмого и восьмого блоков Тяньваньской АЭС и третьего и четвертого блоков АЭС «Сюйдапу». К 2025 году Китай планирует увеличить установленную мощность атомной энергетики с нынешних 52 ГВт до 70 ГВт.

Но все это пока относительно долгосрочные планы на фоне энергетического кризиса, который застал врасплох многих мировых аналитиков. В последние месяцы эксперты активно обсуждали проблемы крупных китайских компаний наподобие застройщика Evergrande, которые из-за проблемной задолженности оказались на грани дефолтов, способных навредить всей мировой экономике. Теперь же аналитики оценивают как вполне реальные перспективы замедления китайской экономики из-за энергетических проблем и расползание токсичных эффектов далеко за пределы КНР.

Американский инвестиционный банк Goldman Sachs уже снизил свой прогноз экономического роста Китая до 7,8% по итогам этого года против прежней оценки в 8,2%. А британская компания Russell Group, занимающаяся моделированием и анализом рисков, подсчитала, что ограничения потребления электроэнергии в Китае могут нарушить глобальные товарные потоки в общем объеме до $ 120 млрд. Наиболее затронутым отключениями электроэнергии сегментом китайского производства аналитики назвали многострадальные микросхемы, дефицит которых на мировом рынке по-прежнему не преодолен. Кроме того, нехватка электричества сильно затронула производство бытовой электроники, одежды, игрушек. Если сбои в энергоснабжении продлятся больше месяца, прогнозирует Russell Group, это может негативно повлиять на многие компании, которые сейчас торопятся сделать запасы товаров перед сезоном новогодних продаж.

Тамбовский «Пигмент» за 70 лет выпустил 3,2 млн тонн продукции

Тамбовский «Пигмент» перешагнул еще один производственный рубеж — 3,2 млн тонн выпущенной продукции, говорится на сайте предприятия.

В частности, за всю 70-летнюю историю предприятия объем выпуска пигментов и красителей, которые производятся со дня основания «Пигмента», составили более 327 тыс. тонн. Добавок к бензинам, которые выпускаются с 1993 года, произведено 310 тыс. тонн; синтетических смол (запуск состоялся в 1994 году) — 336 тыс. тонн. Самое «молодое» направление — производство формалина — с 2011 года по настоящее время обеспечило объем 247 тыс. тонн. Выпуск сульфаминовой кислоты, единственным производителем которой в России и СНГ является «Пигмент» (с 1995 года), составил 87 тыс. тонн. В целом предприятие имеет в своем портфеле несколько сотен наименований продукции и является обладателем уникальных для России производств органических пигментов, красителей, оптических отбеливателей и иных веществ.

За последние три года компания запустила собственное производство фталоцианина меди, расширила производство фталоцианиновых пигментов, ввела в эксплуатацию новую схему выпуска акриловых дисперсий, увеличив общую мощность до 20 тыс. тонн. Кроме того, был организован выпуск акриловых диспергаторов для синтетических моющих средств и товаров бытовой химии. По проекту «Строительная химия: поликарбоксилаты» компания вышла на серийные поставки уже в 2017 году, а в 2018-м увеличила объемы выпуска. По сульфаминовой кислоте доля ПАО «Пигмент» на рынке увеличилась на 6%, существенно потеснив китайских конкурентов. Сегодня продолжается реализация инвестиционных проектов в рамках программы импортозамещения. В 2018 году начались работы по увеличению мощности производства продукции специальной химии, а именно — первой и второй нитки. Первая часть проекта уже завершена, а вторая — увеличение мощности производства второй нитки — планируется к запуску в 2019 году. В результате общая мощность производства специальной химии составит 5 тыс. тонн в год. Объем налоговых отчислений за трехлетний период превысил 1 млрд рублей.

«3,2 млн тонн — это не просто статистические данные объемов производства. Это — 70-летняя история целого предприятия, уникального в своем роде, которое переживало непростые времена, но никогда не останавливалось в своем развитии. Это — огромный труд многих поколений, направленный на выпуск качественных продуктов, укрепление промышленного потенциала страны. Сегодня мы ведем непрерывную работу над ростом технологичности производства и завоеванием новых рынков, в том числе и зарубежных. Имея огромный опыт и высокий уровень компетенций, прекрасную команду и поддержку государства, мы уверены в своем эффективном развитии», — говорит генеральный директор “Управляющей компании «Крата» Андрей Утробин.

«Пигмент» входит в промышленную группу «Крата», которая является одним из крупнейших операторов на российском рынке химической продукции. «Пигмент» производит химическую продукцию, представленную на рынках России, ближнего и дальнего зарубежья под торговой маркой КРАТА. В ассортименте компании более 350 видов продукции для строительной, нефтехимической, лакокрасочной, целлюлозно-бумажной, легкой отраслей промышленности.

- 28.04.20 «Пигмент» увеличил производство продукции на 9% по итогам первого квартала

- 21.02.20 «интерпластика 2020»: специалисты «Пигмента» провели более 60 переговоров

- 31.01.20 Тамбовский «Пигмент» увеличил выпуск продукции на 12 % по итогам года

- 24.01.20 «интерпластика 2020»: «Пигмент» представит ассортимент пигментов для полимеров

- 20.12.19 «Пигмент» назвал перспективы развития ассортимента для строительной отрасли

- 27.11.19 «Пигмент» расширяет портфель акриловых дисперсий

- 12.11.19 «Пигмент» нарастила экспортные поставки на 6%

- 25.10.19 «Пигмент» нарастила объем производства продукции на 12,5%

- 22.10.19 «Пигмент» и ТГУ откроют кафедру для подготовки химиков

- 06.09.19 Тамбовский «Пигмент» инвестировал до 500 млн рублей в научные исследования

- 07.10.21 Разработан новый полимер для снижения стоимости пленочных конденсаторов

- 07.10.21 Трудности с производством полимеров в Техасе и Луизиане далеки от завершения

- 07.10.21 СИБУР завершил покупку ТАИФа в ускоренном порядке

- 07.10.21 Европа. Цены на полимеры стирола в сентябре ожидали роста

- 07.10.21 Высокое качество товаров «Пластишка» и Kidfinity отмечено на выставке «Мир детства»

- 06.10.21 Денис Буцаев: в России надо построить 950 мусорных заводов на 430 млрд руб.

- 06.10.21 ЗТЗ увеличит объем потребления полимеров СИБУР для изоляции труб

- 06.10.21 Регионам выделили на закупку контейнеров для раздельного сбора отходов 1 млрд руб.

- 06.10.21 «Сибкабель» установил линию для непрерывной вулканизации шахтного кабеля

- 06.10.21 Композитные опоры ЛЭП впервые установили в Московском регионе

- 06.10.21 Molecor приобретает мощности производителя трубопроводов из ПВХ

- 06.10.21 Корейский холдинг приобрел американского производителя сополимеров стирола

- 06.10.21 «ЗапСибНефтехим» выпустил 7-миллионную тонну полиолефинов

- 05.10.21 Европа. Цены на поливинилхлорид в сентябре продолжили рост

- 05.10.21 Российские ученые разработали технологию повышения электропроводности композитов

- 05.10.21 Запреты на одноразовые изделия из пластмасс повышают цены на биополимеры

- 05.10.21 Башкирская содовая компания провела первые торги ПВХ на товарной бирже

- 05.10.21 СИБУР вышел из акционерного капитала АО «НИПИГАЗ»

- 05.10.21 «Алеко Машинери» примет участие в выставке Plastex Uzbekistan 2021

- 05.10.21 Рост цен на полимеры подталкивает энергетическая реформа Китая

Цены на сырье и изделия Цены на сырье и изделия |

Обзоры и анализ рынков Обзоры и анализ рынков |

Запуски и расширения Запуски и расширения |

Новые материалы и марки Новые материалы и марки |

Слияния и новые имена Слияния и новые имена |

Разработки изделий Разработки изделий |

Оборудование Оборудование |

Образование и литература Образование и литература |

Отходы и экология Отходы и экология |

Персоны и назначения Персоны и назначения |

Пресс-релизы, форс-мажоры Пресс-релизы, форс-мажоры |

Обзоры СМИ Обзоры СМИ |

Государство и бизнес Государство и бизнес |

Выставки и конференции Выставки и конференции |

Показать все новости Показать все новости |

Присылайте информацию о событиях, связанных с полимерной отраслью. Воспользуйтесь эффективным инструментом для привлечения покупателей и расширения рынка сбыта.

Новости о начале производства изделий, изменении цен и новых разработках публикуются бесплатно!

По вопросам публикации новостей обращайтесь в редакцию:

Тел: +7 (499) 490-77-79

Прислать сообщение

Зафиксирован рост мирового потребления пигментов до 9,7 млн. тонн

Еще недавно мы писали о том, что веерные отключения электричества в регионах КНР на фоне сокращений поставок угля из Австралии очень скоро станут проблемой не только страны, а всего мира — прежде всего, Соединённых Штатов, как главного торгового партнёра Поднебесной. Перебои в снабжении заводов и фабрик Поднебесной сразу грозили сокращением количества выпускаемой продукции, а значит, и подорожанием имеющихся товаров. Сейчас этот прогноз начинает сбываться — деловая пресса сообщает о росте цен на самую разную продукцию по всему миру. Более того, дорогие энергоносители, заставившие китайских энергетиков сократить генерацию, продолжают обновлять рекорды стоимости. В самом Китае энергетический кризис сейчас не так очевиден из-за праздников — люди там неделю отдыхают, празднуя День образования КНР, а в конце сентября долгие выходные выдались из-за традиционного праздника Середины Осени. В эти десять дней большинство производств не работает и так. Однако, похоже, как и в случае с началом карантинов из-за эпидемии коронавируса (они пришлись на китайский Новый год), масштабный кризис ещё впереди. Подробности — в материале Накануне.RU.

Российские химические компании уже считают, что вероятность введения с ноября новых ограничений на экспорт азотных и фосфорных удобрений из Китая весьма высока. Как сообщает “Коммерсант”, мировой энергетический кризис, наряду с потенциальным отсутствием химической продукции из Китая, выступают основным фактором текущей ценовой эскалации на мировых рынках азотных удобрений.

Похожая ситуация складывается и с полимерами. Энергетический кризис в Китае начинает оказывать непосредственное и значимое влияние на отдельные отрасли мировой промышленности. Приостановка работы крупнейших нефтехимических предприятий в КНР на фоне дефицита электроэнергии, по данным “Коммерсанта”, уже привела к росту цен на основные полимеры на 10%. Дефицит усугубляется повышением цен на сырье.

ТГ-канал Infranews обращает внимание на то, что сложившаяся ситуация также окажет значительное влияние на объемы контейнерного экспорта в предстоящие месяцы.

По опубликованным на прошлой неделе данным официальной статистики, в сентябре производственная активность в Китае сократилась впервые с февраля прошлого года, когда в стране началась эпидемия Covid-19. За последние две недели более 100 компаний, от производителей электронных компонентов до золотодобывающих компаний, уведомили фондовые рынки о приостановке производства. В числе наиболее пострадавших от энергетического кризиса провинций эксперты называют Цзянсу, где в Куньшань и Сучжоу расположены крупнейшие кластеры электронной, технологической и текстильной промышленности.

Кроме того, в сфере балкерных перевозок чрезвычайный спрос на уголь в сочетании с растущим импортом железной руды в Китай привел к резкому росту ставок на балкеры, особенно крупнейшего класса Capesize.

На прошлой неделе китайские СМИ сообщали, что перебои продлятся около месяца, но по нынешним данным, ограничения продлятся минимум до конца года. Власти провинции Юньнань требуют, чтобы производство химических линий по производству фосфора и промышленного кремния было сокращено на 90% до декабря включительно. Этот регион занимает важное место в цепочке производства фосфора, здесь находится более 40% общекитайских мощностей этой отрасли. Здесь же находится около 20% китайских производств органического кремния.

В провинции Шэньси сократилось производство метанола, что уже привело к его подорожанию до 3605 юаней за тонну, что на 37,86% больше, чем месяц назад.

В Цзянсу не выйдут с каникул производители кальцинированной соды, смолы и циклохлорида, что заведомо обусловит дефицит этих продуктов. Предприятия в провинции Чжэцзян (напомним, здесь проводится эксперимент по созданию “зоны общего процветания”) получили предписание приостановить работу на срок от 7 до 20 дней ежемесячно до декабря, местные производители красителей установили единый производственный лимит в 35% от мощности. Эта информация уже привела к существенному удорожанию красителей даже внутри Китая.

Причём, пока ещё не кончились каникулы, а значит, пик кризиса впереди. Однако надеждам заменить китайское производство, о которых много говорили на Западе в последние годы, не суждено сбыться. Энергетический кризис грозит, например, Индии — стране с большим населением и дешёвой рабочей силой, которую часто рассматривали как возможную замену КНР. ТГ-канал “Индия сегодня” сообщает, что власти этого южноазиатского государства уже в ручном режиме регулируют подвоз топлива к электростанциям и готовятся прожить в условиях энергетического кризиса минимум 5-6 месяцев.

Учитывая, что речь пока идёт о продукции химпорма, вполне стоит ожидать и удорожания товаров народного потребления, для которых эта продукция служит сырьём. При этом, Россия, даже экспортируя дорогое топливо, рискует столкнуться с нехваткой товаров и по дорогой цене, поскольку многое производится за рубежом, а производственные цепочки в мире рвутся на глазах.

В беседе с Накануне.RU исследователь экономической политики, член генсовета “Партии Дела” Андрей Паршев говорит, что нынешняя ситуация могла бы стать толчком к наращиванию объемов переработки внутри России.

“Сейчас речь-то в основном идёт об отоплении — о том, что кто-то там замёрзнет зимой, или не замёрзнет зимой. Но на самом деле, значительная часть газа, нефти, угля используется для целей производства — органического синтеза, сырья для производства пластмасс, азотных удобрений и т.п. Мы не можем отапливать Германию из России, но производить продукты, которые там производятся, мы вполне могли бы. Нам надо обрабатывать своё сырьё самим, это главный экономический вопрос, который никак не решается уже десятки лет. Мы продаём необработанное сырьё, в то время как любая обработка — даже простая очистка природного газа — это уже прибавочный продукт и, соответственно прибавочная стоимость, которая шла бы уже государству в карман. Но с этим получается не очень хорошо”, — отметил эксперт.

При этом пока нельзя сказать, что теперь мы автоматически займёмся обработкой собственного сырья. “Для этого нужна определённая экономическая политика. А если полагаться на стихийные процессы — то всё так и будет, как сейчас, мы просто будем стараться больше добывать и продавать”, — заключил Андрей Паршев.

-HF: как выбрать и на что обратить внимание")